東京都は2030年までに2000年比でエネルギー消費量を30%削減する目標を掲げており、その具体策の一つとして2010年4月に「温室効果ガス排出総量削減義務と排出量取引制度」(通称:都のキャップ&トレード制度)を導入しました。もともと東京都は2006年に「10年後の東京」で2020年までに2000年比25%削減を目標とし、さらに2008年6月に環境確保条例を改正して大規模事業所に削減義務を課す仕組みに切り替えています。このように国の制度が未整備の中、東京都は地方自治体として国内初の排出量取引制度を先行導入し、全国に先駆けて温暖化対策を推進しています。

※令和7年7月2日に経済産業省 GXグループにて発表された「排出量取引制度の詳細設計に向けた検討方針」を反映した内容は下記記事となります。

1. 排出量取引制度の仕組み

東京都の制度では、まず対象事業者を定めています。都内の大規模事業所(年間原油換算1500kL以上のエネルギー使用が3年連続である事業所)約1,300カ所(オフィス等1,100、工場等200)を対象とし、都内業務・産業部門排出量の約4割をカバーします。これらの事業所には、区分I(オフィスビル等)と区分II(工場等)に分けて一律の総量削減義務が課されます。第1計画期間(2010~2014年度)では区分Iが8%、区分IIが6%、第2計画期間(2015~2019年度)では両区分とも17%の削減義務率が設定されました。これにより、各事業所は基準年度に対して決められた割合だけCO₂排出量を削減する必要があります。

大規模事業所は、毎年専門の算定・報告・検証フローに従って温室効果ガス排出量を管理します。具体的には、

①対象事業所としての範囲を特定

②燃料・電力使用の計測ポイントを設定

③使用エネルギー量を把握

④燃料ごとの排出係数でCO₂排出量を算定

算定結果は毎年報告書にまとめ、第三者による検証(監査)を受けることが義務付けられています。さらに、義務履行状況は東京都に提出された報告書に基づき公開され、事業所の省エネ対策や削減実績が透明化される仕組みになっています。

参考:https://criepi.denken.or.jp/jp/serc/periodicals/pdf/periodicals65_02.pdf

参考:https://repository.tku.ac.jp/dspace/bitstream/11150/11251/1/keizai299-13.pdf

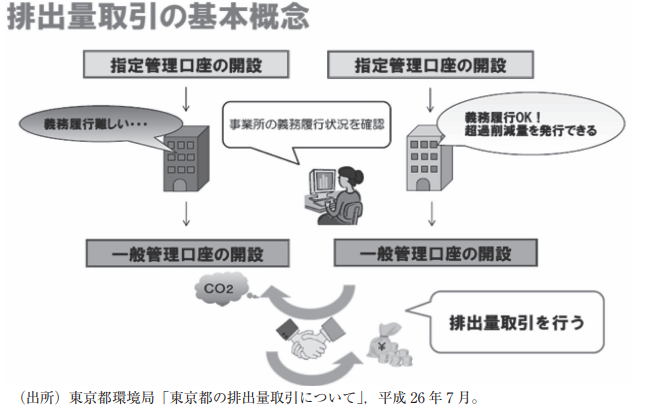

達成手段としては排出量取引を活用できます。各事業所は「指定管理口座」を使って自社の削減状況を管理すると同時に、「一般管理口座」を開設して他社と排出枠(クレジット)を売買できます。この枠組みにより、義務量を下回る削減を達成した事業所は余剰分を売却でき、不足する事業所は買い取って相殺できます。

排出量算定・報告

大規模事業所は前述の①~④のフローで排出量を算定し、報告・検証する。

超過削減量の移転

削減義務を超過達成した事業所が発行したクレジットを、義務未達の事業所が購入して義務達成に充当する。

口座間振替

実際の取引は一般管理口座間の振替で行われ、振替量が取引量(市場規模)に相当する。

参考:https://repository.tku.ac.jp/dspace/bitstream/11150/11251/1/keizai299-13.pdf

2. クレジットの活用方法と市場動向

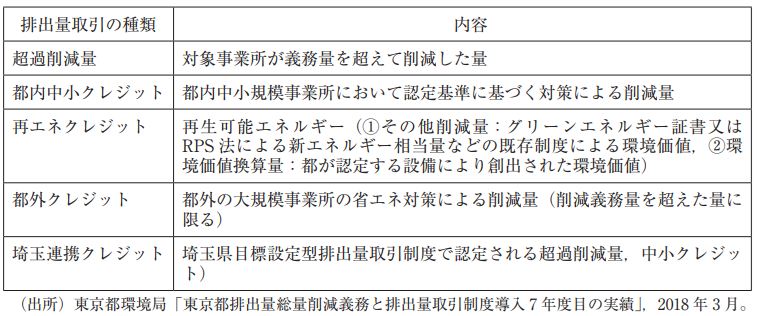

都制度では、取引対象となる排出枠(クレジット)はいくつかの種類があります。主なものは以下の通りです:

超過削減量

義務量以上に削減した大規模事業所が発行するクレジット。

都内中小クレジット

都内の中小規模事業所が認定基準に基づく省エネ対策で創出した削減量で発行される。

再エネクレジット

再生可能エネルギーの導入等による削減量を環境価値に換算して発行される(グリーン電力証書やRPS認証電力など)。

都外クレジット

都外(例えば全国の事業所)の省エネ等で創出された超過削減量(現状は主に埼玉県制度からの連携クレジット)。

埼玉連携クレジット

埼玉県の同種制度で認定された超過削減量や中小削減量を東京で利用するもの。

参考:https://repository.tku.ac.jp/dspace/bitstream/11150/11251/1/keizai299-13.pdf

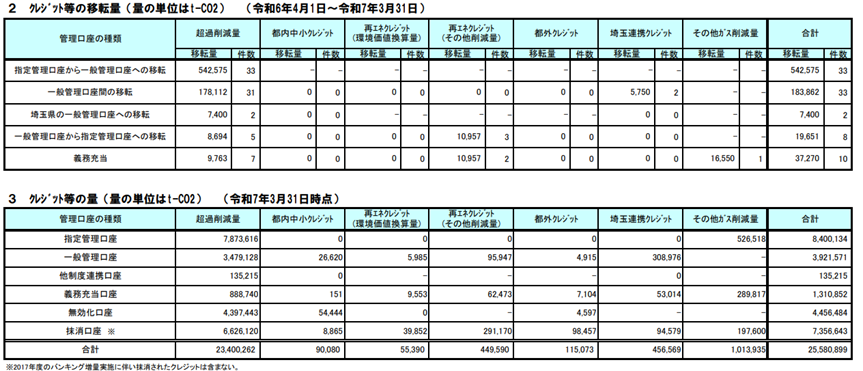

これらのクレジットは東京都の承認を経て発行され、大規模事業所が義務達成に利用できます。例えば、2024年度(令和6年度)には再エネクレジットを中心に約93,800 tCO₂分(38件)が発行されました。

参考:https://www.kankyo.metro.tokyo.lg.jp/documents/d/kankyo/torihiki_kouhyou_202503#

しかし、市場取引量は限定的です。上記の認定実績からも分かる通り、都外(埼玉など)クレジットは少なく、実際の売買は主に超過削減量や再エネクレジット間で行われています。制度実績では、多くの事業所が自力削減で義務を達成しており、クレジット売買に頼る例は全体の一部にとどまっています。実際、2020~2024年の取引量を見ても、発行されたクレジットのおおむね同量が取引される程度で市場は小規模です。こうした状況から、都制度は自社削減を重視する方式と言われています。

3. 制度導入企業の具体例

東京都の排出量取引制度に参加する大規模事業所の中には、環境技術を積極的に活用する例もあります。たとえば製薬大手の中外製薬株式会社(東京都内事業所)は、再生可能エネルギーの導入や高効率機器の導入によって再エネクレジットを多数発行し、2024年度末までに3,775 t-CO₂分のクレジットを創出しています。また、学校法人順天堂(東京・文京区)や製薬会社の佐藤製薬(東京・目黒区)も、それぞれ651 t-CO₂および1,109 t-CO₂分の再エネクレジットを同制度で認定されています。これらの事例は、都制度を通じて脱炭素設備投資を促進し、クレジットを市場に供給している典型例と言えます。

こうした自社削減+クレジット活用の取組みは、他の事業所にも広がりつつあります。東京都は、優れた対策を実施する事業所を「トップレベル事業所」として認定し、認定ロゴの活用支援などによってさらに意欲的な削減を後押ししています。例えば、過去には大規模オフィスビル運営会社や製造業企業などがトップレベルに認定され、先進的な省エネ・再エネ導入事例を紹介しています(※東京都環境局サイト参照)。

4. 制度の成果と直面する課題

これまでの制度運用で、対象事業所の平均的なCO₂排出原単位は全国平均よりも早いペースで低減しており、全体として義務目標を大幅に上回る削減が達成されています。インタビュー調査でも、年次報告や環境情報提供を通じて「標準的な削減対策」を促す効果があった一方で、排出量取引によるコスト最適削減の面では十分に活用されていないことが指摘されています。つまり、多くの事業所は自社の省エネ投資で義務を果たしており、取引は補完的な手段にとどまっています。

課題としては、クレジット供給の制約や市場流動性の低さが挙げられます。対象外の小規模事業所への普及や中小企業の参入が進まず、制度対象外排出源(物流・家庭部門など)の排出削減には直接関与していません。事業者側からは「MRV(算定・報告・検証)の事務負担」「投資資金調達の課題」などの声もあります。また、取引価格も抑制的で、削減コストを十分に反映していない点は指摘されており、京都大学の研究では「価格インセンティブとして機能していない可能性がある」との分析もあります。さらに、対象事業所のほとんどが自力削減で義務を達成している現状では、排出量取引制度本来の費用最適化効果が十分発揮されていないとも評価されています。

5. 今後の展望:制度拡充と国連携

東京都は現在、第3計画期間(2020~2024年度)を実施中で、さらなる制度改善を検討しています。制度の成果と課題を踏まえ、今後は市場参加者の拡大策やクレジット種類の見直し、価格メカニズムの改善などが議論されています。また、国との連携も注目されています。2024年に改正GX推進法が成立し、2026年度から全国的な排出量取引制度(GX-ETS)が義務化される予定です。これを受けて東京都は、「国と都の対象事業所重複を避ける技術的検討」が始まっており、今後は国レベルの制度と整合性を図った運用ルールが整備される見込みです。また、埼玉県と連携したクレジットの利用など、都県横断的な取り組み強化も進められています。さらには民間事業者向けにJ-Credit制度との連携支援や、都内中小企業の排出削減・クレジット創出を後押しする新たな施策(モデル事業や融資制度)が立ち上げられています。

6. 国内外の排出量取引制度との比較

東京都制度は国内外の他制度にも影響を与えています。国内では、東京都と同様に目標設定型排出取引制度を導入している自治体は埼玉県が先行しており、こちらも大規模事業所(年間原油換算1500kL超)を対象に2006年から運用しています。

参考:https://www.pref.saitama.lg.jp/a0502/torihikiseido.html

一方、国際的にはEU ETSが2005年に開始され、電力・熱・工業等の主要部門を対象にEU全域で約40%の温室効果ガスをカバーしています。EU ETSは第4フェーズ(2021~2030年)に入り、2024年には航空、2035年に海運も対象に含める予定です。中国の全国ETSは2021年に電力部門から開始され(現在は火力発電所のみ対象)、2024年までに鉄鋼・セメント・アルミニウムなどにも拡大予定です。2024年4月時点での取引価格はEU ETSが約1トン61.3ドル、中国ETSが約12.6ドルで、大きな差があります。価格面でもEUに比べ中国はまだ非常に低く、今後の拡大とともに上昇が期待されています。

二国間クレジット制度(JCM)

また、日本政府は二国間クレジット制度(JCM)を通じて、途上国での排出削減プロジェクトから生じるクレジットを活用する仕組みを整備してきました。JCMでは日本企業等が海外で技術協力や投資を行い、創出したCO₂削減量を国際クレジットとして日本の温暖化対策に組み込むもので、取引市場ではない枠組みです。これらと比較すると、東京都制度は地方自治体レベルでの法的義務制度として直接的な排出規制を行い、国内の取引市場を伴う点でユニークです。今後の全国制度(GX-ETS)やJCM、再エネ導入支援、国際的な排出取引市場(欧州連携クレジット制度等)とも連携を検討しながら、東京都は脱炭素社会実現へ引き続き独自の役割を果たしていく見込みです。

参考:https://www.env.go.jp/earth/jcm/