本記事では、温室効果ガス(GHG)排出削減における国際的な枠組みと国内外の動向について詳しく解説します。国連主導で採択されたUNFCCCや京都議定書、パリ協定、科学的根拠を提供するIPCC、そして企業の気候関連リスク開示を推奨するTCFDの役割を中心に、各枠組みの概要や実施プロセスを明確化します。また、EU ETSをはじめとした各国の排出削減政策や市場メカニズムについても解説し、地域ごとの課題と特徴を比較します。これにより、企業がこれらの枠組みを活用して、持続可能な成長を目指すための指針を提供します。

1. Scope1,2,3における国際的な枠組み

温室効果ガス(GHG)排出削減のためには、国際的な枠組みに基づく統一的な基準や取り組みが不可欠です。以下に代表的な枠組みを紹介します。

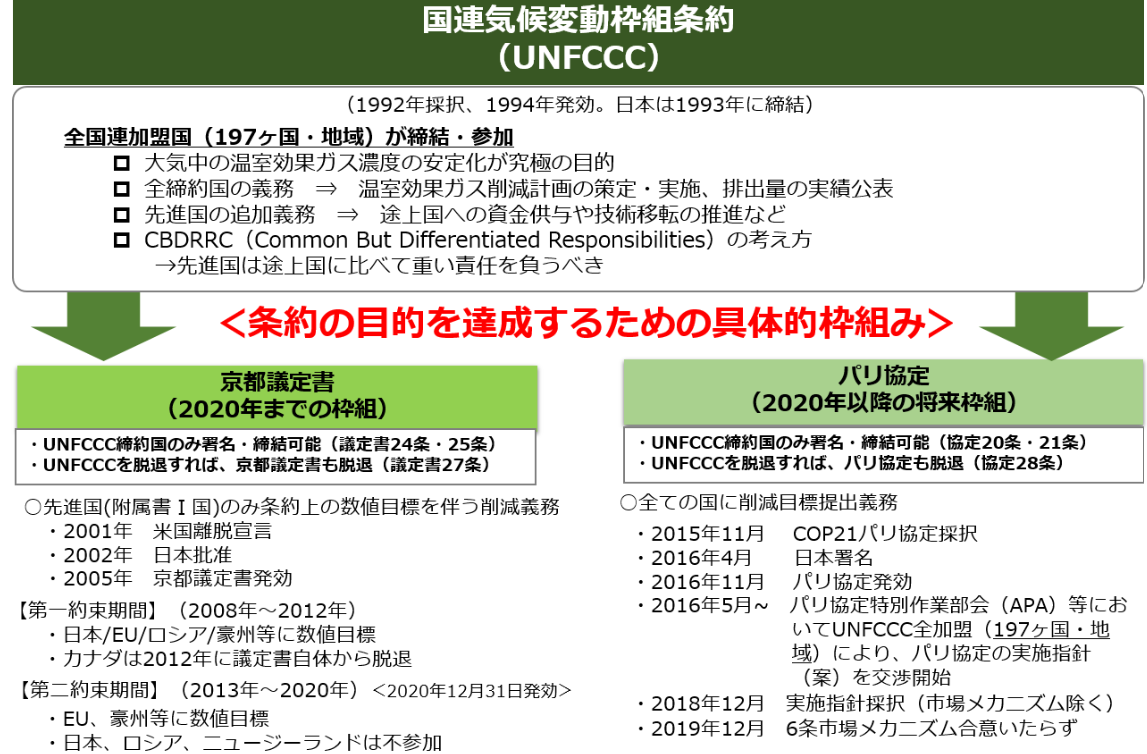

UNFCCC(気候変動枠組条約)

UNFCCCは、1992年に国連で採択された気候変動対策の基本的な枠組みです。この条約の目的は、大気中の温室効果ガス濃度を安定化させ、気候システムへの人為的影響を防ぐことにあります。具体的な行動として、1997年には京都議定書、2015年にはパリ協定が採択されました。

京都議定書は先進国に対して温室効果ガス排出削減目標を義務付けた枠組みであり、削減達成のための市場メカニズム(例:排出量取引、クリーン開発メカニズム)が導入されました。

パリ協定は、全ての締約国が自主的に削減目標(NDC: 自国決定貢献)を設定する仕組みを採用し、産業革命以前からの気温上昇を1.5℃未満に抑えることを目指しています。

引用:https://www.enecho.meti.go.jp/about/special/johoteikyo/cop26_01.html

IPCC(気候変動に関する政府間パネル)

IPCCは、1988年に設立された気候変動に関する科学的知見を提供する国際的な組織です。世界気象機関(WMO)と国連環境計画(UNEP)が共同で設立し、科学的、技術的、社会経済的な情報を評価し、各国政府や政策決定者に提供しています。

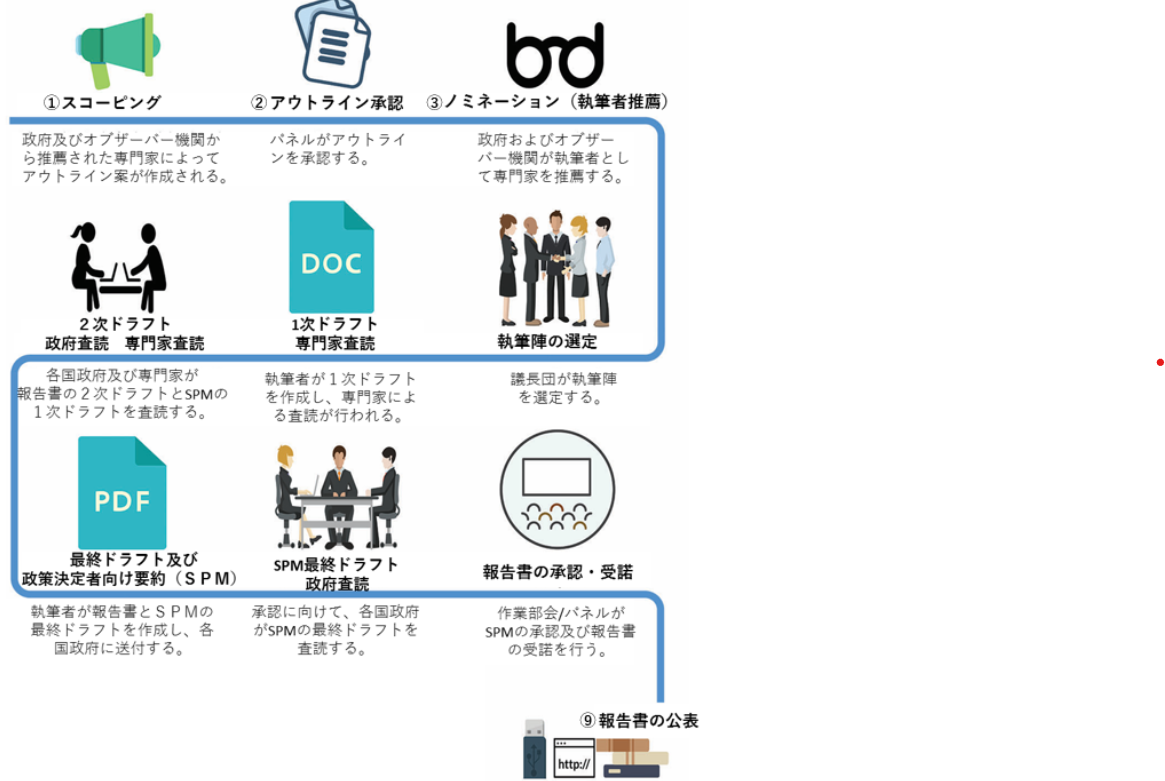

報告書の影響と役割 IPCCの評価報告書は、各国の政策決定における科学的基盤として機能しています。例えば、1990年の第1次評価報告書はUNFCCC採択の基盤となり、2018年の「1.5℃特別報告書」は気候変動対策の緊急性を強調し、世界的な注目を集めました。

報告書作成のプロセス IPCCの報告書は、次の厳格なプロセスを経て作成され、信頼性と中立性が確保されています。

- スコーピング:報告書の構成や内容のアウトラインを策定。

- 執筆者の選定:各国政府や国際機関から推薦された専門家が執筆。

- ドラフト作成と査読:専門家や政府代表が複数回の査読を実施。

- 最終承認:総会で各国政府の代表が最終的に承認。

6次評価報告書(AR6)の重要性 最新の評価報告書では、気候変動が地球環境や経済、社会に及ぼす影響が具体的に示され、2030年までにCO2排出を半減させる必要性が強調されています。

引用:https://www.enecho.meti.go.jp/about/special/johoteikyo/ipcc.html

TCFD(気候関連財務情報開示タスクフォース)

TCFDは2015年にG20の要請を受け、金融安定理事会(FSB)によって設立されました。気候変動が金融システムの安定性に与える潜在的なリスクを軽減することを目的としています。

TCFD提言の4つの柱 TCFDは、企業が気候関連のリスクと機会を開示するためのガイドラインとして、以下の4つの柱を提言しています。

- ガバナンス:気候関連の課題に対する取締役会や経営層の関与状況。

- 戦略:気候変動が短期、中期、長期的にビジネスや財務計画に与える影響。

- リスク管理:気候関連リスクの特定、評価、管理方法。

- 指標と目標:気候関連リスクと機会を評価する際に使用する指標や、設定した目標に対する進捗状況。

特に「指標と目標」では、Scope1(直接排出)、Scope2(間接排出)、およびScope3(その他の間接排出)を含む温室効果ガス(GHG)の排出量を開示することが推奨されています。

また、目標設定においては絶対値目標(排出量の総量削減)や原単位目標(生産単位あたりの削減)の設定が求められます。算定結果については、開示データの信頼性を確保するために、ISO 14064シリーズなどの国際基準に基づく第三者保証を受けることが推奨されています。

戦略の項目では、気候変動シナリオ分析を通じて、異なる気候条件下での事業への影響を評価することが求められます。これにより、企業は1.5℃シナリオや4℃シナリオに基づく潜在的なリスクと機会を特定し、事業のレジリエンス(回復力)を向上させる戦略を策定できます。

【補足】TCFDは2023年に解散し、その役割は国際サステナビリティ基準審議会(ISSB)によるIFRS S1/S2基準へと引き継がれました。現在はISSB基準が、TCFD提言の内容を包含する新たなグローバルスタンダードとなっています。

2. Scope1,2,3における国内外の動向

各国や地域では、国際枠組みに基づき、独自の政策や取り組みを展開しています。以下に、代表的な事例を挙げます。

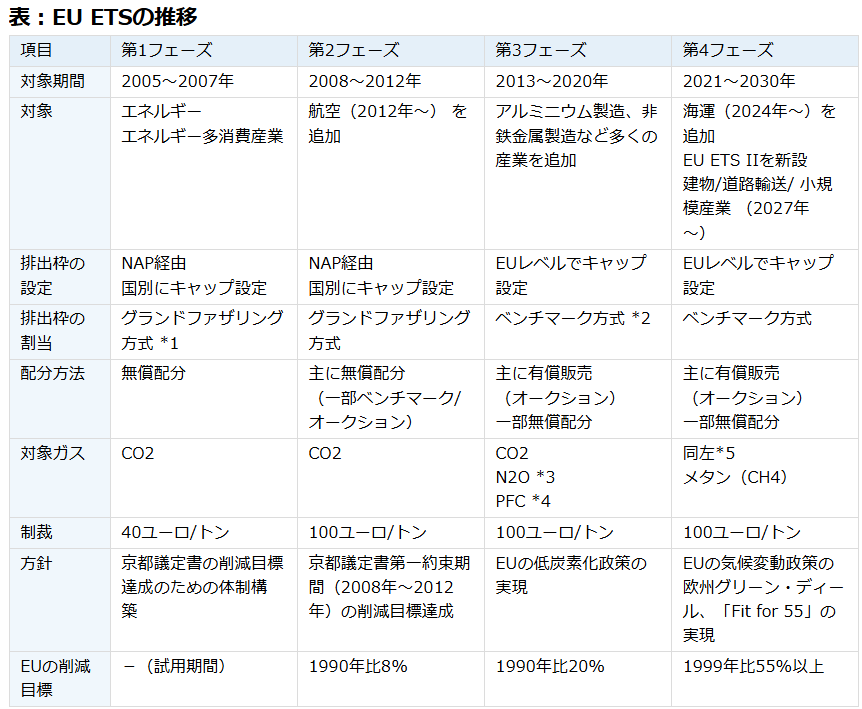

EUの排出量取引制度(EU ETS)

EU ETSは、2005年に開始された世界最大の排出量取引制度であり、温室効果ガス排出量に価格を付けることで市場メカニズムを活用した削減を目指しています。

制度の概要EU ETSは、GHG排出量に上限(キャップ)を設け、その範囲内で排出枠の売買(トレード)を可能とする「キャップ&トレード方式」を採用しています。これにより、企業は排出削減の経済的インセンティブを持つことになります。対象となるのは、エネルギー多消費産業、発電所、航空部門(2012年~)、そして2024年からは海運部門も追加される予定です。

排出枠の配分方法当初、排出枠は無償で配分されていましたが、第3フェーズ(2013~2020年)以降、オークションによる有償配分が原則となりました。ただし、国際競争力の観点から、炭素リーケージ(生産拠点の海外移転によるGHG排出の国外移転)のリスクが高い産業には、一定の無償配分が継続されています。

制度の強化と拡大EUは、2050年までに気候中立(GHG排出実質ゼロ)を達成する目標を掲げており、その中間目標として、2030年までに1990年比でGHG排出量を55%以上削減する「Fit for 55」を策定しました。これに伴い、EU ETSも強化され、2030年までの削減目標が2005年比で43%から62%に引き上げられました。さらに、2027年には建物、道路輸送、小規模産業を対象とした新たな制度(EU ETS II)の導入が予定されています。

引用:https://www.jetro.go.jp/biz/areareports/special/2024/0502/cdd0133a4a27e311.html

中国の全国排出取引市場

中国は、2050年までにカーボンニュートラルを達成する目標を掲げ、気候変動対策の重要な一環として2021年に全国規模の排出量取引市場(ETS)を開始しました。この制度は、温室効果ガス(GHG)排出量削減を目指す政策であり、初期段階ではエネルギー多消費型の発電セクターを対象としています。

こちらもキャップ&トレード方式が採用されており、各企業に割り当てられた排出枠を超えた場合、他企業から排出枠を購入する必要があります。現在の排出枠の配分は主に無料配分が中心となっていますが、将来的には有償配分やオークション方式への移行が計画されています。取引は主に上海環境エネルギー取引所を通じて行われており、初期段階で全国排出量の約40%をカバーする市場規模となっています。

今後、中国ETSはさらに進展し、発電セクター以外の石油化学、鉄鋼、セメント、アルミニウムといったエネルギー多消費型産業にも対象を拡大する計画があります。また、現在はCO₂排出量のみを対象としていますが、将来的にはメタン(CH₄)や一酸化二窒素(N₂O)など、他の温室効果ガスも対象に含める可能性があります。このほか、排出量の監視、報告、検証(MRV: Monitoring, Reporting, and Verification)の基準を強化することで、不正取引や虚偽報告を防ぐための規制も整備されています。

日本の地球温暖化対策概要

日本は、「地球温暖化対策推進法」に基づき、2050年までにカーボンニュートラルを実現することを目指しています。この目標に向け、2030年度までに2013年度比で46%の温室効果ガス(GHG)排出削減を掲げ、さらに50%削減を目指す取り組みを進めています。再生可能エネルギーの導入、省エネルギー基準の強化、脱炭素技術の活用などが主要な施策です。

部門別には、家庭部門で66%、業務部門で51%、産業部門で38%、運輸部門で35%、エネルギー転換部門で47%の削減を目標としており、森林吸収源も活用して全体的な排出削減を図っています。再生可能エネルギーについては、自治体が促進区域を設定し、太陽光や風力発電の導入を加速させています。また、建築物への省エネルギー基準の適合を義務化し、エネルギー効率の向上にも取り組んでいます。

地域ごとに脱炭素化を推進する「地域脱炭素ロードマップ」では、2030年度までに100以上の「脱炭素先行地域」を創出する計画です。これにより、地域ごとに適した再生可能エネルギーの活用が進み、社会全体での脱炭素化を目指しています。

国際的には、二国間クレジット制度(JCM)を通じて発展途上国での排出削減を支援し、2030年度までに累計1億トン-CO₂の削減を目標としています。このクレジットは日本国内の削減目標達成にも活用されます。また、水素エネルギーや蓄電池など次世代技術の研究開発にも2兆円規模の基金を活用し、これらの技術の普及を加速させています。

さらに、データセンターの省エネルギー化や低炭素輸送の推進、製造業での省エネ設備導入などを通じて、産業・運輸部門の排出削減にも取り組んでいます。

3. Scope1,2,3における各国政策の比較と課題EU:市場メカニズムの先行 市場メカニズム(ETS)を活用した効率的な削減が進む一方、排出枠価格の変動が企業の長期計画に影響を与えるリスク管理が課題となります。

EU:市場メカニズムの先行 市場メカニズム(ETS)を活用した効率的な削減が進む一方、排出枠価格の変動が企業の長期計画に影響を与えるリスク管理が課題となります。

中国:巨大市場のポテンシャル 透明性の確保や監視体制の向上が課題ですが、巨大な市場規模を背景に、将来的な削減効果と環境ビジネスの成長が期待されています。

日本:官民連携と地域展開 再生可能エネルギーの普及や中小企業への支援強化が急務です。欧州のような強力なカーボンプライシング導入(GX-ETS等)の本格化と、実効性の向上が今後の課題となります。

4. まとめ

国際的な枠組みと各国の動向は、企業の排出削減戦略に直接的な影響を与えます。企業はこれらを理解し、自社のサステナビリティ戦略に統合することが求められます。特に、IPCCの科学的根拠やISSB(旧TCFD)の開示基準を参考に、Scope1〜3を包括的に管理する体制を整えることが、持続可能な成長への第一歩となります。