IAASB(国際監査・保証基準審議会)は、国際的な監査および保証業務に関する基準を策定する機関であり、透明性の高い財務および非財務情報の提供を通じて公共の利益を促進することを目的としています。この機関は、財務情報の監査だけでなく、サステナビリティ情報やその他の保証業務を対象とする包括的な国際基準を開発し、信頼性の高い報告を実現するための枠組みを提供しています。

IAASBは、公益活動を監督するPIOB(公益監視委員会)の監督下で運営されており、独立した立場で基準を策定しています。これらの基準は、世界中の規制当局や企業に採用され、国際的に一貫性のある報告と保証業務を支える基盤となっています。

1. IAASBの歴史

IAASBの起源は1977年に設立された国際会計士連盟(IFAC)に遡ります。当初、IFACは世界中の会計士や監査人を結びつけ、国際的に統一された会計および監査基準を策定するための枠組みを提供していました。その後、より高い独立性と透明性を確保するため、2001年にIAASBとして再編され、監査および保証基準の策定に特化した独立基準設定主体となりました。

設立当初、IAASBの主な活動は財務報告書の監査に適用される国際監査基準(ISA)の策定でした。これにより、異なる規制環境を持つ各国間で一貫性のある監査手法が可能になり、国際的な資本市場の信頼性向上に寄与しました。

2000年代以降、金融危機やESG投資の拡大を受けて、IAASBは保証基準の適用範囲を非財務情報へと拡大しました。2013年には「ISAE 3000(改訂)」を公表し、環境・社会・ガバナンス(ESG)情報の保証業務に対応。さらに2024年には、サステナビリティ情報に特化した包括的な国際基準「ISSA 5000」を承認し、保証業務の新たなグローバルスタンダードを確立しました。

2. IAASBの役割と目的

IAASBは、信頼性の高い監査および保証基準を策定し、以下の目的を達成するために活動しています。

・公共の利益の保護: 透明性の高い情報提供を通じて、市場参加者の信頼を確保

・一貫性のある国際基準の策定: 監査業務や保証業務における世界的な一貫性を促進

・市場信頼性の向上: 財務および非財務情報の正確性と透明性を保証

これにより、IAASBはグローバル市場の信頼性向上に寄与し、投資家やステークホルダーが適切な意思決定を行えるよう支援しています。

3. IAASBの主要活動と基準

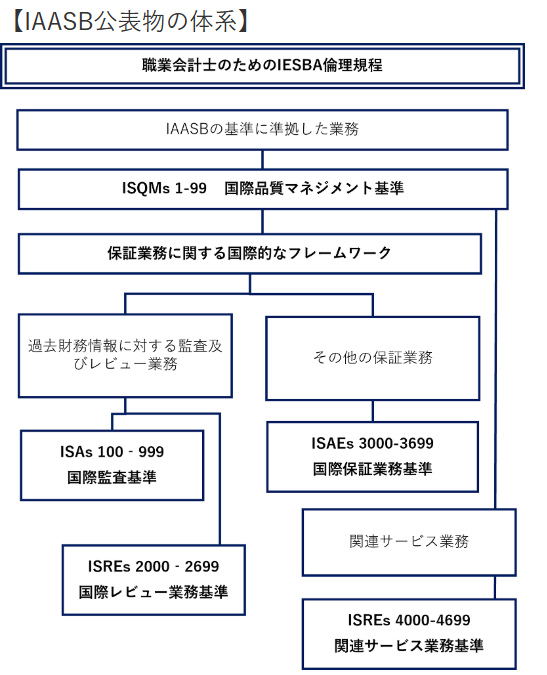

IAASBは、監査業務と保証業務に関連する基準を策定することを主な活動としています。

・国際監査基準(ISA): 財務諸表監査に適用される基準

・国際保証業務基準(ISAE): 非財務情報を対象とした保証業務の基準

・国際品質管理基準(ISQM): 監査品質の向上を目的とした基準

これらの基準は、実務者に明確な指針を提供し、保証業務の質を確保しています。

引用:https://jicpa.or.jp/about/activity/activities/iaasb/basic/

4. IAASBと他の国際機関との連携IAASBは、基準の実効性と整合性を高めるため、以下の国際機関と密接に連携しています。

・IOSCO(証券監督者国際機構): 証券市場の透明性確保に向けた協力

・IESBA(国際会計倫理基準審議会): 職業倫理および独立性に関する基準との整合性確保

・ISSB(国際サステナビリティ基準審議会): IFRSサステナビリティ開示基準(S1/S2)に対する保証適合性の確保

特にISSBとの連携により、「開示(Reporting)」と「保証(Assurance)」の両輪でサステナビリティ情報の信頼性を支える体制が構築されています。

5. IAASBが策定した基準の例

ここではISAシリーズとISAEを紹介します。

ISAシリーズ: 財務諸表監査を対象とした基準

ISA 700(監査報告書の形成)

ISA 315(リスクの特定と評価)

ISAシリーズ: 非財務系を対象とした基準

ISAE 3000: 財務以外の保証業務を対象とした汎用基準

ISAE 3410: 温室効果ガス排出量に関する保証業務の基準

これらの基準は、財務情報から非財務情報まで、幅広い対象をカバーし、実務者にとって不可欠な指針となっているのも事実です。

6. サステナビリティ保証におけるIAASBの進化

サステナビリティ情報の重要性が高まる中、IAASBは2024年に画期的な新基準「ISSA 5000」を承認・公表しました。これは、従来のISAE 3000を包含・発展させ、あらゆるサステナビリティ情報(気候変動、人的資本、生物多様性など)に適用可能な包括的基準です。

ISSA 5000の特徴

・包括性: 全てのサステナビリティ・トピックおよび開示フレームワーク(IFRS S1/S2、ESRS、SSBJ基準など)に適用可能。

・柔軟性: 合理的保証(監査相当)と限定的保証(レビュー相当)の双方に対応。

・専門職への適用: 公認会計士だけでなく、その他の独立した保証実務者(エンジニアリング会社等)も使用可能。

これにより、世界中で統一された高品質なサステナビリティ保証が実現しつつあります。

ISSA 5000

・サステナビリティ情報の保証: GHG排出量やESG情報を対象にした透明性の高い基準

・一貫性と信頼性: 国際的に統一された保証基準の提供

・将来的な基準統合: ISAE 3000を補完する形でISSA 5000が策定され、最終的には統合

7.まとめ

IAASBは、監査および保証業務における基準策定を通じて、資本市場の透明性と信頼性を支える中心的な役割を果たしています。

特に、ISSA 5000の策定完了により、サステナビリティ情報の保証に向けたグローバルなインフラが整いました。企業はこれらの国際基準を理解し、第三者保証への対応を進めることで、ステークホルダーからの信頼を獲得し、持続可能な成長を実現することができます。

参考・引用

国際監査・保証基準の基礎知識

https://jicpa.or.jp/about/activity/activities/iaasb/basic

国際監査・保証基準審議会(IAASB)

https://jicpa.or.jp/specialized_field/translation/iaasb.html

国際監査・保証基準審議会( 国際監査・保証基準審議会(IAASB)における最近の取組について

https://www.fsa.go.jp/singi/singi_kigyou/siryou/soukai/20100326/04.pdf