EUのCBAM(炭素国境調整メカニズム)は、特に排出量の多い産業に大きな影響を及ぼします。2026年1月より本格適用が開始され、対象製品を扱う日本企業にとっては「報告義務」から「金銭的負担(炭素コスト)」の実質的支払いが始まる新たなフェーズに入りました。

本記事では、CBAMの影響を強く受ける主な6業界の現状と、金銭的リスクを最小化するために各企業が取るべき具体的な対策について解説します。

1.CBAMの影響が大きい主な業界

CBAMの対象となる製品は、現在以下の6分野(セメント、鉄鋼、アルミニウム、肥料、電力、水素)に集中しています。これらの業界は、2026年から排出量に応じたCBAM証書の購入が義務付けられ、コスト競争力への直接的な打撃が生じています。

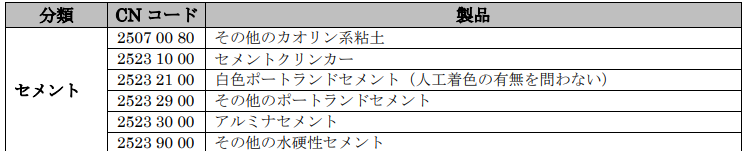

セメント業界

セメント製造は化学反応(脱炭酸)由来のプロセス排出が多く、削減難易度が極めて高い分野です。CBAMコストの負担増を避けるため、混合セメントの普及や、排出したCO2を回収・利用するCCUS技術の実装が急務となっています。

引用:JETRO EU 炭素国境調整メカニズム(CBAM)の解説(基礎編)

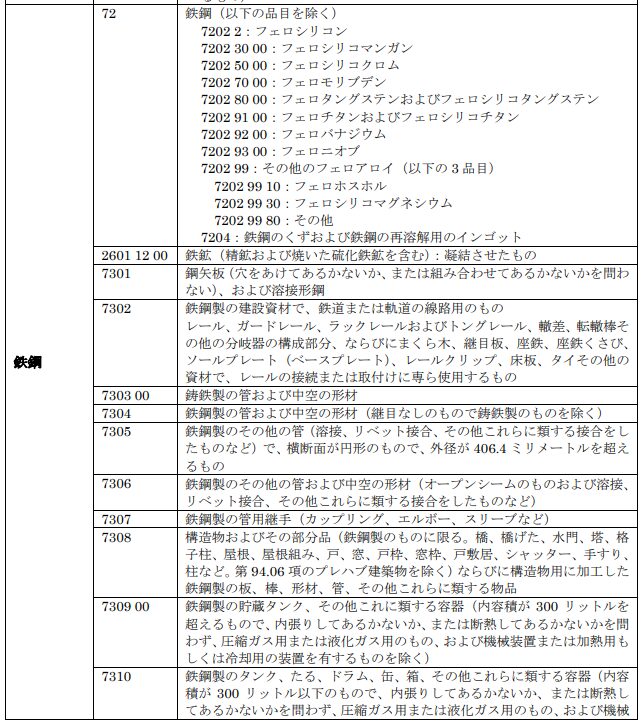

鉄鋼業界

高炉法による鉄鋼生産は排出原単位が高く、CBAM証書の購入コストが製品価格に大きく跳ね返るリスクがあります。日本企業は、電炉へのシフトや水素還元製鉄技術の開発を急いでいますが、短期的にはCBAMコストを価格転嫁できるかが焦点となります。

引用:JETRO EU 炭素国境調整メカニズム(CBAM)の解説(基礎編)

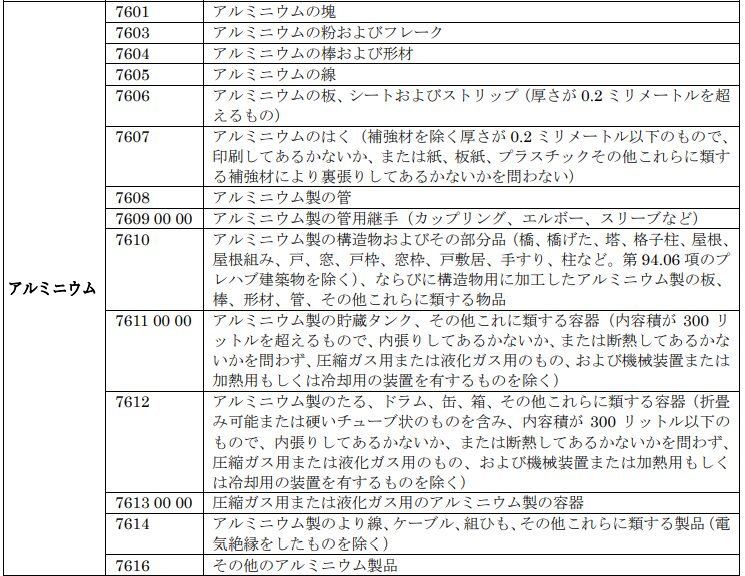

アルミニウム業界

アルミ精錬は「電気の缶詰」と呼ばれるほど電力を消費するため、Scope2(電力由来)の排出量がCBAMコストを左右します。EU市場では、再エネ電力100%で製造された「グリーンアルミ」以外は事実上競争力を失う可能性が高まっています。

引用:JETRO EU 炭素国境調整メカニズム(CBAM)の解説(基礎編)

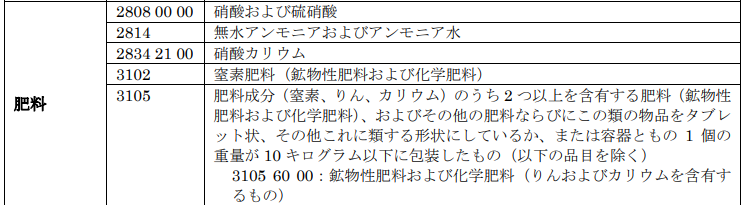

肥料業界

アンモニア(肥料)や水素の製造プロセスにおいても、化石燃料由来の「グレー水素/アンモニア」には高額なCBAMコストが課されます。これにより、再エネ由来の「グリーン水素」への転換圧力が国際的に加速しています。

引用:JETRO EU 炭素国境調整メカニズム(CBAM)の解説(基礎編)

電力業界

EUは周辺国との電力取引も対象に組み込んでおり、石炭火力など高排出の発電電力にはCBAMコストが反映されます。日本企業では電力の輸出入は直接関係ありませんが、製造業にとって電力由来の排出削減(再エネ転換)は間接的にCBAM対策につながります。

水素産業

水素は将来のエネルギーキャリアとして期待されていますが、現状の多くは天然ガス改質による「グレー水素」でCO2排出が伴います。CBAM対象に水素が含まれたことで、排出の少ない「グリーン水素」(再エネ電力での水電解製造)への転換が国際的に後押しされています。水素関連事業者は生産プロセスの脱炭素化が競争上不可欠となるでしょう。

以上の業界は、CBAMの直接影響が大きい分野です。さらに将来的には、化学(石油化学)や自動車など他の産業にもCBAMの対象が広がる可能性があり、サプライチェーンを通じた影響にも注意が必要です。

2.CBAM対象業界の企業が取るべき対策

高炭素産業の企業にとって、CBAM時代を生き抜くためには、単なる「コンプライアンス対応」を超えた抜本的な脱炭素戦略が求められます。

以下に、主な対策の方向性を業界横断的な観点からまとめます。

技術革新による排出削減

CBAMコストを削減する唯一の根本策は、製品の排出原単位を下げることです。

・鉄鋼: 高炉から電炉への転換、水素還元製鉄の実用化

・セメント・化学: CCUS(CO2回収・貯留)の導入

企業はこれらの技術投資を加速し、「低炭素製品」としてのブランド価値を確立する必要があります。

エネルギー転換と効率化

電力由来の排出(Scope2)もCBAMの課金対象となるケースが多いため、工場の再エネ電力比率を高めることが即効性のある対策となります。自家消費型太陽光発電の導入や、再エネ電力メニュー(PPA等)への切り替えは、CBAM負担額を直接的に減らす投資です。

サプライチェーン全体での対応

CBAMの本格導入に伴い、デフォルト値の使用が制限され、実測データ(一次データ)の提供が必須となりました。完成品メーカーは、上流の素材サプライヤーと連携し、検証済みの正確なデータを共有する仕組み(Catena-Xなどのデータ基盤活用)を構築しなければ、EUへの輸出が停止するリスクがあります。

規制への先手対応と情報開示

2026年からは第三者検証が義務化されます。検証機関のリソース不足が懸念される中、早期に検証契約を結び、透明性の高いデータをEU顧客へ開示することが、取引継続の必須条件(License to Operate)となっています。

3.CBAMまとめ

CBAMは、鉄鋼やアルミなどの素材産業に対し、脱炭素投資を強制する強力なドライバーです。

2026年からの本格適用により、排出量の多さがそのまま「経営コスト」となる時代が到来しました。企業は、技術革新や再エネ転換を通じて排出原単位を下げ、CBAMを「低炭素製品の優位性を証明する機会」として活用する戦略的転換が求められます。

引用元

CBAM対象セクター詳細 (鉄鋼・アルミ・セメント・肥料・電力・水素)

提案規則:付属書I (対象製品の関税コード)

エネルギー転換・再エネ利用に関する情報

IEA (国際エネルギー機関)

カーボンリーケージ防止措置との関係

EU ETSのカーボンリーケージリスト