CBAM(炭素国境調整メカニズム)は、EUが導入した世界初の「国境炭素税」に相当する温室効果ガス排出規制です。2023年からの移行期間を経て、2026年1月1日よりついに「本格導入(課金開始)」フェーズへと突入しました。

これにより、対象製品をEUへ輸出する日本企業は、排出量の報告だけでなく、実際に金銭的負担(CBAM証書の購入)や、厳格な第三者検証への対応が求められるようになります。本記事では、CBAMの仕組み、本格導入後の具体的な義務、そして日本企業が直面する実務対応について徹底解説します。

1.CBAM導入の背景

ここではCBAM導入の背景について紹介します。

気候変動対策とEUの野心的目標

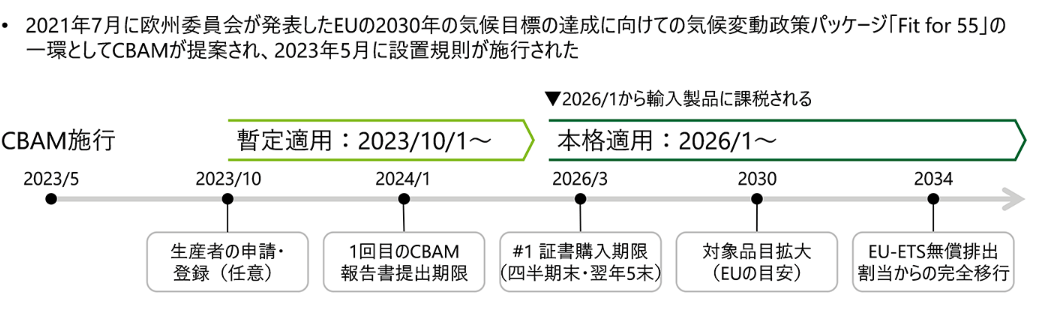

EUは「欧州グリーンディール」の下、2030年までに温室効果ガス排出量を55%削減する目標(Fit for 55)を掲げています。

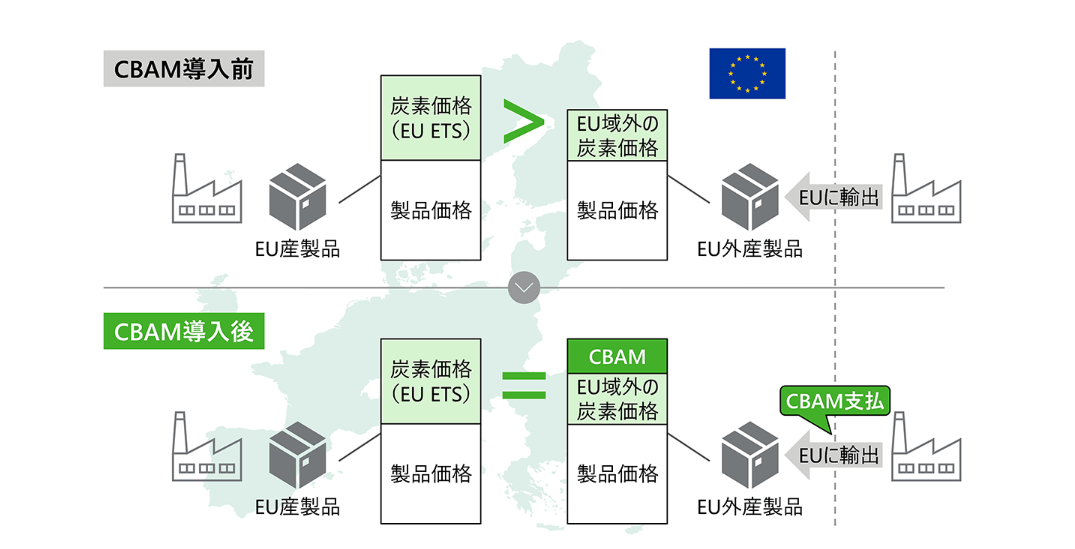

この目標達成に向け、EU域内の企業には厳しい排出削減コストが課されていますが、規制の緩い国からの安価な輸入品が流入すれば、EU産業の競争力が削がれ、製造拠点が海外へ流出する「カーボンリーケージ(炭素漏洩)」が発生してしまいます。CBAMは、このリーケージを防ぎ、輸入品にもEU製品と同等の炭素コストを負担させるための公平な競争維持メカニズムとして導入されました。

引用:https://ondankataisaku.env.go.jp/carbon_neutral/topics/feature-02.html

2.CBAMの目的

2つの目的について解説していきます。

リスク回避

CBAMの主目的は、EU域外からの輸入品に対し、EU-ETS(排出量取引制度)相当の炭素価格を課すことで、カーボンリーケージを阻止することです。これにより、EU企業が脱炭素投資を行っても不利にならない環境を整備します。

目標達成の促進

EU市場へのアクセス条件として「低炭素化」を課すことで、EU域外(日本や中国、米国など)の輸出企業に対しても排出削減を促す効果があります。CBAMはWTOルールとの整合性を保ちつつ、実質的に世界の脱炭素スタンダードを引き上げる役割を担っています。

3.CBAMの仕組み

CBAMは、移行期間と本格導入の2段階で進められています。

段階的な導入スケジュール

この期間は「報告義務のみ」が課され、金銭的負担はありませんでした。また、排出量算定においてデフォルト値(既定値)の使用が柔軟に認められていました。

本格的な導入スケジュール

2026年からは、以下の義務が新たに発生しています。

デフォルト値の制限: 原則として、実測データ(一次データ)に基づく算定のみが認められます。

CBAM証書の購入・納付: 2026年の輸入分から金銭的負担が発生します。ただし証書の販売開始は2027年2月1日、対応する申告・証書納付の期限は2027年9月30日であり、2026年中に購入・納付を行うことはありません。

第三者検証の義務化: 報告する排出量データに対し、認可された検証機関による保証(Verification)が必要となります(実測排出量を用いて報告する場合。EU標準のデフォルト値を用いる場合、検証は不要です)。

引用:https://ondankataisaku.env.go.jp/carbon_neutral/topics/feature-02.html

4.CBAM対象産業と製品範囲

現在CBAMの対象となっているのは、炭素排出量の多い特定の産業セクターです。

対象製品

現在、以下の6分野が対象となっています。

・セメント、鉄鋼、アルミニウム、肥料、電力、水素

これに加え、一部の下流製品(ボルト・ナット等の加工品)や、前駆体(焼結鉱など)も含まれます。

製品範囲

EUは2030年に向けて、対象範囲を「EU-ETS対象の全セクター(有機化学品、ポリマー、原油精製など)」へ拡大する計画を進めています。現在は対象外のプラスチック製品なども、近い将来規制対象となる可能性が高く、注視が必要です。

5.排出量の算定とCBAM証書

CBAMの本格導入期において、EU輸入者は対象製品の**埋め込まれた排出量(内包排出量)を年次で報告し、それに応じてCBAM証書を購入します。

CBAM証書

EUの輸入者は、前年の輸入製品に含まれる排出量(内包排出量)に対応する枚数の「CBAM証書」を購入し、当局へ納付します。証書価格はEU-ETSの週平均価格に連動するため、市場価格の変動リスクにさらされることになります。

排出量の算定方法

本格導入後は、「EUの算定方式」に基づいた厳密な実測データの提供が求められます。

輸出者(日本企業)は、自社工場(Scope1,2)および上流工程(Scope3の一部)の排出データを精緻にモニタリングし、所定のフォーマットで輸入者へ連携しなければなりません。デフォルト値の使用は極めて限定的になるため、算定体制の不備はそのまま「輸出停止リスク」に直結します。

6.CBAMを巡る課題と今後

CBAMは気候変動対策として画期的な試みですが、実施にあたってはいくつかの課題も指摘されています。

保護主義

新興国を中心に「環境保護を名目にした保護主義」との批判は根強いですが、EUはこれを「気候対策」として正当化し、運用を強行しています。

ハードルの高さ

日本企業にとって最大の課題は、EU独自の複雑な算定ルールへの対応と、サプライチェーン全体でのデータ収集です。特に2026年からは第三者検証が必須化されたため、検証コストの増加や、検証機関の確保(リソース不足)が深刻な問題となっています。早期に検証パートナーを確保し、システム化による効率的なデータ管理体制を構築することが急務です。

今後、CBAMの本格実施に伴い、各国・各企業の対応が本格化します。EU以外の主要国でも類似の炭素国境調整措置の検討が始まる可能性があり、国際的なルール形成の議論に発展することも予想されます。CBAMの動向は、気候変動対策と貿易政策の交錯する新たな局面として、引き続き注視する必要があります。

引用元

Fit for 55やEuropean Green Dealに関する公式文書

European Green Deal

Press release – Fit for 55

EU ETS(排出量取引制度)との関係

EU Emissions Trading System (EU ETS)