同時開示と二段階開示は、企業が財務情報とサステナビリティ情報をどのように報告するかを決定する重要な手法です。ISSB基準(IFRS S1およびS2)や、それを基に策定された日本版SSBJ基準の導入により、企業は有価証券報告書等におけるサステナビリティ情報の開示タイミングについて、適切な戦略を選択する必要があります。

同時開示は、財務情報と非財務情報をパッケージとして公表することで投資家の意思決定に資する一方、決算早期化と並行したデータ集計・検証の負担が極めて大きくなります。一方、二段階開示(後発開示)は、特に初年度の導入負荷を軽減するための経過措置として認められており、準備期間を確保できるメリットがあります。

本記事では、それぞれの手法の特徴や、SSBJ基準における具体的な特例措置、および企業がとるべき対応戦略について詳しく解説します。

1. 同時開示と二段階開示とは

企業の温室効果ガス(GHG)排出量やサステナビリティ情報の開示において、同時開示(Simultaneous Disclosure)と二段階開示(Two-Stage Disclosure)が注目されています。これは、国際財務報告基準(IFRS)財団のISSB基準(IFRS S1およびIFRS S2)が求めるサステナビリティ報告と整合性を持つものです。

同時開示

財務報告とサステナビリティ情報を同時に開示する方式。

二段階開示

財務報告とサステナビリティ報告の時期をずらし、次年度以降は同時開示する方式。

ISSB基準のもとで報告を進める企業は、どちらの方式を採用するかを慎重に検討する必要があります。

2. ISSB基準と開示義務ついて

ここでは、グローバル基準であるISSB基準と、日本国内向けのSSBJ基準について説明します。

IFRS S1およびS2について

IFRS S1(全般的な開示要件)

企業のサステナビリティ関連のリスク及び機会を、財務報告の一部として開示することを求めます。

IFRS S2(気候関連開示)

ガバナンス、戦略、リスク管理、指標と目標(GHG排出量 Scope 1, 2, 3を含む)の開示を義務付けます。

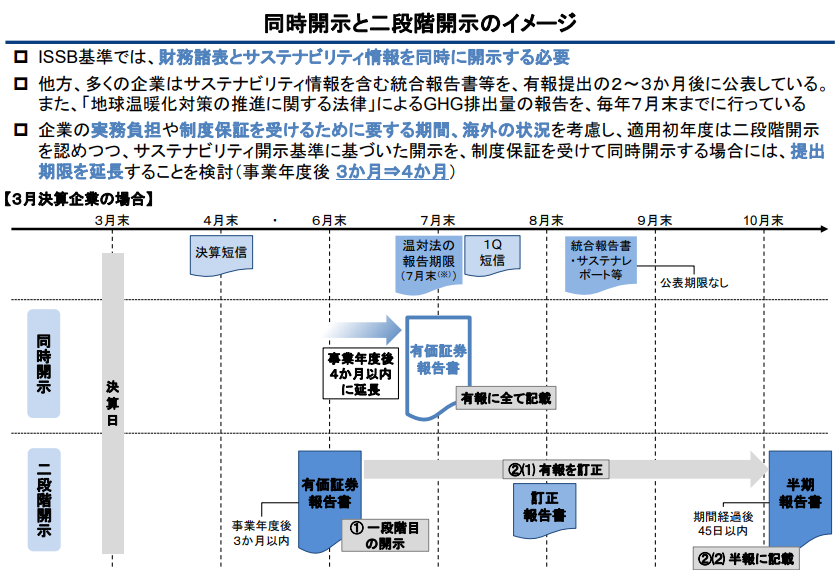

3. ISSB基準における同時開示と二段階開示

ISSB基準(IFRS S1)の原則は、「財務諸表と同時に報告すること」です。しかし、実務負担を考慮し、以下のような経過措置(緩和策)が設けられています。

初年度

二段階開示が可能(財務報告後、一定期間内にサステナビリティ報告を提出)。

次年度以降

同時開示が義務化。

このため、企業は将来的に同時開示へ移行する必要があります。

引用:第3回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ

4. 同時開示方針と二段階開示方式の比較

同時開示の特徴と影響についてメリット、デメリットを紹介します。

同時開示の特徴

メリット

透明性が高く、投資家の信頼を獲得しやすい。

市場の価格形成に迅速に反映される。

規制当局の求める一貫した報告を実現できる。

デメリット

データ収集・算定及び検証の負担が大きい。

開示期限までに正確な情報を準備する必要がある。

二段階開示の特徴と影響

メリット

初期の負担を軽減できる(財務データとサステナビリティデータの収集タイミングを分離できる)。

データ精度を高める時間を確保できる。

デメリット

投資家にとって情報が遅れるため、意思決定の遅延を招く。

市場の不透明性が高まり、カーボンプライシングなどへの影響が生じる。

5. 他制度との関連

開示タイミングのズレは、他のカーボンプライシング制度や規制対応にも影響を与えます。

ETS(排出量取引制度)と開示方式の関係

同時開示を採用すると、企業の排出量データが即座に市場に反映され、カーボン価格の決定に貢献する。一方で二段階開示の場合、市場が最新の排出量データを基に価格調整するまでに時間差が生じることになります。

ICP(内部カーボンプライシング)との関連

企業内部の排出量コスト算定において、リアルタイムデータが必要な場合、同時開示が有利。二段階開示では、初期の概算データを基にICPを算定し、後から修正する形になる可能性があります。

CBAM(炭素国境調整メカニズム)との関係

欧州への輸出製品に関する排出量報告(四半期ごとの報告義務など)は、待ったなしで求められます。有報の開示が二段階であっても、実務上のデータ集計は「リアルタイムに近い形」で行う必要があります。

6. 同時開示と二段階開示における企業の対応戦略

短期的対応(経過措置期間)

SSBJ基準の適用初期(2027年3月期以降の早期適用など)は、認められた経過措置(二段階開示)を最大限活用し、まずは「正確なデータの算定」と「第三者保証に耐えうる証跡管理」を優先します。

中長期的対応(本来の姿へ)

デジタルツール(ESGデータ管理システム)の導入や、四半期ごとのデータ締め処理の定着化を図り、決算と同時に(またはそれに近いタイミングで)信頼性のあるサステナビリティ情報を出せる体制、「決算・非財務の統合プロセス」を構築します。

7. 同時開示と二段階開示についてのまとめ

同時開示は、投資家との対話を深化させるための理想形ですが、実現には高度なデータ管理体制が必要です。SSBJ基準の導入初期においては、経過措置としての二段階開示を戦略的に活用し、無理のない範囲で体制整備を進めることが現実解となります。

しかし、カーボンプライシング(ETS/CBAM)への対応も含め、「データは常に手元にある状態」を目指すことが、企業の競争力維持には不可欠です。