EUのCBAM(炭素国境調整メカニズム)は、日本企業にも無視できない影響を及ぼす制度です。2023年からの移行期間が2025年末で終了し、2026年1月からは「本格適用(Definitive Period)」が開始されます。

これにより、これまでの報告義務に加え、排出量に応じたCBAM証書の購入・納付や、第三者検証の受審が義務化される予定です。本記事では、本格運用を目前に控えた今、CBAMが日本企業にもたらす具体的な影響と、残された期間で取るべき対応策について解説します。

1.CBAMが日本企業に与える影響

この章では影響の全体像について様々な切り口で解説していきます。

GHGデータ (正確な実測値の要求)

CBAMの直接的な義務はEU域内の輸入者に課されますが、EU市場と取引関係を持つ日本企業にも間接的な影響が及びます。

特に2026年からの本格適用後は、デフォルト値(標準排出係数)の使用が厳しく制限され、実測データに基づく報告が必須となります。輸入者がCBAM証書を購入するためには、サプライヤーである日本企業から「検証済みの正確な排出量データ」を入手する必要があるため、データ提供要請は今後さらに強まることが予想されます。

輸出コスト(炭素コストの実質負担)

CBAMの適用によって、日本企業の輸出コストが上昇する懸念があります。鉄鋼やアルミニウムなど炭素集約型製品では、2026年以降、CBAM証書購入コスト(事実上の炭素関税)が上乗せされます。EU域内企業と同等の炭素コストを負担することになり、日本での脱炭素化が進んでいない場合、価格競争力が低下するリスクがあります。

2.CBAMにおける現時点での影響と将来的な拡大

2023年から2025年の移行期間中は、CBAMの対象製品・分野が限定されていることもあり、日本企業全体に対する直接的な影響は比較的小さいと考えられます。

本格適用開始による影響の顕在化

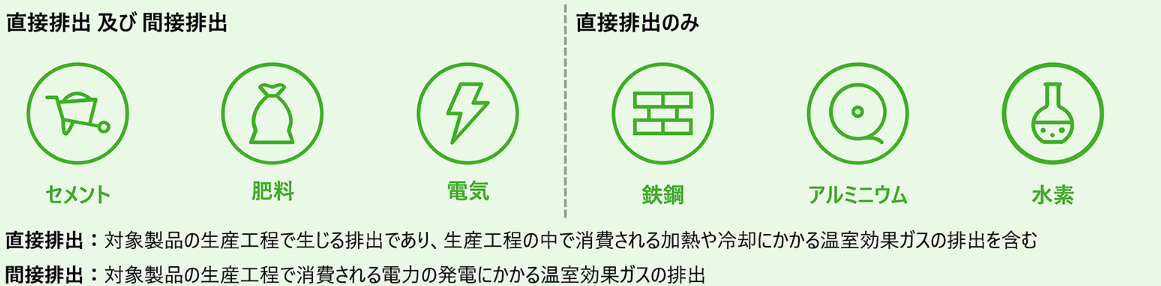

2023年から2025年の移行期間中は、金銭的負担がなく報告義務のみであったため、日本企業全体への影響は限定的でした。しかし、2026年1月からの本格適用開始により、対象製品(鉄鋼、アルミ、セメント、肥料、水素、電力)を扱う企業には金銭的な負担が重くのしかかります。

引用:https://ondankataisaku.env.go.jp/carbon_neutral/topics/feature-02.html

EU市場に参入している企業について

現地法人を持つ日本企業は、輸入者として「認定CBAM申告者(Authorized CBAM Declarant)」への登録が必要となります。2025年中にこの登録を済ませておかなければ、2026年以降の輸入ができなくなる可能性があるため、手続きの準備が急務です。

また、現在は対象外の有機化学品やプラスチック製品についても、EU内では対象範囲拡大の議論が進んでおり、将来的な規制適用を見据えた情報収集が必要です。

3.CBAMにおける日本企業の対応策

ここでは日本企業が直面するCBAMに対してどのような準備が必要かという観点で解説していきます。

排出量の見える化とデータ管理体制の構築

日本企業が最優先で取り組むべきは、2026年からの「実測データ必須化」に備えた体制構築です。製品ごとのライフサイクル排出量(内包排出量)を正確に算定し、第三者検証機関による保証を受けるための準備を進める必要があります。Excel管理から脱却し、トレーサビリティを確保できるカーボンマネジメントシステムの導入も有効な手段です。

生産プロセスの脱炭素化と技術投資

CBAMによるコスト負担を軽減する根本策は、製品の排出原単位を下げることです。省エネ設備への更新、再エネ電力への切り替え、水素還元製鉄などの革新的技術への投資を行い、「低炭素製品」としての付加価値を高めることが、EU市場での生存戦略となります。

引用:https://www.nikkei.com/article/DGXZQOTG094ON0Z00C25A1000000/?n_cid=SNSTW005

Scope1削減への取り組み

特に素材産業においては、Scope1(直接排出)の削減が最大の課題です。Scope2(電力)の削減だけでなく、製造プロセスそのものの脱炭素化に向けた中長期的な投資判断が求められます。

4.CBAMを通したサプライチェーンとの協働

CBAM対応は一社単独で完結するものではなく、サプライチェーン全体での協働が求められます。

完成品メーカー

完成品メーカーは、自社製品がCBAM対象外であっても、部品(ボルト、ナット等の加工品)が対象となるケースに注意が必要です。サプライチェーン全体でCBAM対応を進めるため、サプライヤーに対してデータ提供の重要性を周知し、共通の算定ルールやフォーマットを整備するなどの協働体制を築くことが重要です。

5.CBAM規制動向のモニタリングと戦略調整

本格適用に向けた最終確認

2026年の開始に向け、CBAMの細則(Implementing Acts)や第三者検証の具体的なガイドラインが順次公表されています。また、日本政府によるカーボンプライシング(GX-ETSの有償オークション等)導入の進捗によっては、EUでの支払額(調整額)が変動する可能性があります。

CBAMは「制約」ではなく「機会」

世界的に脱炭素ルールが強化される中、いち早くCBAM対応を進めることは、EU市場での信頼獲得につながります。規制対応をコストと捉えるだけでなく、自社のグリーン競争力を高めるドライバーとして活用する戦略的な視点が、企業の持続的成長には不可欠です。

引用元

経済産業省:カーボンプライシング・海外動向資料

環境省:国際動向・国内温暖化対策

環境省 – 地球温暖化対策の国際動向

欧州委員会:CBAM移行期間・本格導入に関する実務ガイド

EC – CBAM “Questions and Answers”