1.サステナビリティ関連財務開示の作成方法

SSBJは、有価証券報告書におけるサステナビリティ情報の開示枠組みであり、ガバナンス・戦略・リスク管理・指標・目標の4要素を、IFRS S1/S2と整合的に開示するよう求めています。下記ではその内容について解説します。

開示の目的と適用範囲

SSBJ基準(一般基準案・気候基準案)は、企業が有価証券報告書でサステナビリティ情報を非財務面で示す際のルールを定めるものである。一般基準案は、一般目的財務報告書の主要利用者が資源提供判断に有用な、サステナビリティ関連リスク・機会に関する情報を求めており、気候基準案はそのうち気候変動に特化した内容を扱う。金融庁やSSBJ公式サイトには、適用対象企業や作成時期の検討状況が掲載されている。

コア・コンテンツ

開示すべき情報は「ガバナンス」「戦略」「リスク管理」「指標・目標」の4要素で構成され、各要素で企業が取組むべき内容が定められている。例えばIFRS S1/S2では、サステナビリティ関連リスク・機会が財務諸表に与えた現在と将来の影響を定量・定性で開示することを求めている。

ガイダンス・情報源

開示作成の参考として、SSBJ公式サイト(開示基準全文やハンドブック)、金融庁の有価証券報告書作成要領、IFRSサステナビリティ開示基準(IFRS S1/S2)やSASBスタンダードなどが活用できる。SSBJ基準案には、SASB指標やTCFD提言を参照する旨も示されている。投資家にとって分かりやすいよう、図表・グラフなどを用いた比較情報を加えることが推奨されている(企業内容開示ガイドライン等)。

2.ガバナンス

SSBJは、サステナビリティ関連リスク・機会を監督する取締役会・委員会などの責任主体と、経営者が担う役割や統制プロセスを一体的に開示するよう求めています。下記ではその内容について解説します。

監督機関・担当者

SSBJ(一般基準案)では、サステナビリティ関連リスク・機会の監督を担うガバナンス機関(取締役会や委員会など)または担当者について情報開示が求められている。これにより、どの役員や委員会が環境・社会課題の監督責任を負うかを明らかにする。企業統治報告書や定款などと整合させ、役割分担や委員会設置状況を記載するとよい。

経営者の関与

同じくSSBJ(一般基準案)では、企業が用いるガバナンスのプロセス・統制の中で経営者が担う役割についても開示を求めている。具体的には、取締役会や社長が日常的にリスク管理にどう関与するか、責任の所在、報告ルートなどを示す。たとえば、取締役会直属のサステナ委員会や、経営戦略会議での議論体制、担当役員の役職名などを具体的に説明することが実務上重視される。

3.リスク管理

SSBJ一は、サステナビリティ関連リスク・機会の識別と優先順位付け、モニタリング・管理体制、そして全社的リスク管理(ERM)との統合プロセスを一体的に開示するよう求めています。下記ではその内容について解説します。

リスク・機会の識別

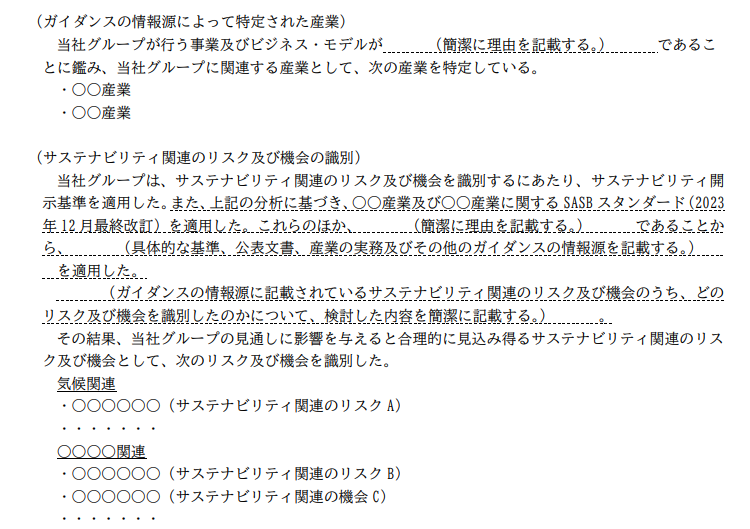

SSBJ基準(一般基準案)は、企業がサステナビリティ関連のリスクおよび機会を識別し、評価するプロセスを開示するよう求めている。具体的には、どのような手法(業界分析、シナリオ分析、SASBトピックなど)で関連するリスク・機会を洗い出しているかを示す。気候変動リスクの場合は、物理リスク・移行リスクや機会ごとに分類・優先順位付けする方法を明示することが重要である。

モニタリング・管理体制

開示要件では、識別したリスク・機会をモニタリングし管理するためのプロセスや方針の情報が求められている。例えば、リスクの評価手法(定量的・定性的指標)、優先度の決定方法、リスク登録簿の運用、部門横断的なリスク管理委員会の設置など、具体的な仕組みを記載する。また、リスクの変化に応じたプロセス更新(責任部門、手順の変更)についても説明する。

全社的リスク管理との関連

SSBJ基準では、サステナビリティリスク管理が企業全体のリスク管理プロセスに統合されているかの情報開示も求められる。全社リスクマネジメント(ERM)との連携方法や相互参照フローを示し、二重管理を避ける。たとえば、統合リスク管理委員会の報告体制におけるサステナビリティ項目の位置付けや、サイバーリスク・財務リスクと同様に管理する方針があれば触れることで、投資家の理解を深める。

4.戦略

SSBJは、企業戦略・ビジネスモデルに組み込まれたサステナビリティ関連リスク・機会を特定し、その財務影響および気候・物理的レジリエンスをIFRS S1/S2と整合的に開示するよう求めています。下記ではその内容について解説します。

開示目的

SSBJ(一般基準案)では、サステナビリティ関連リスク・機会を管理する企業の戦略やビジネスモデルを理解できるようにすることが目的とされている。具体的には、経営方針や事業方針の中で、脱炭素や資源効率化への取組がどう組み込まれているかを示す。たとえば、「2030年までに再エネ比率をX%に高める」「バリューチェーンでの脱炭素投資を加速する」といった目標や方針を掲げ、経営戦略における位置付けを要約する。IFRS S1でも、サステナビリティ課題が企業戦略に及ぼす影響を開示すべきと定められており、その視点で短・中・長期戦略を整理する。

リスク・機会の識別

戦略説明には、影響度の大きいリスクと機会が何かを明示することが求められる。SASBやTCFDなどで主要指摘されている項目を参考に、業界別のリスク(例:気候変動による資源不足、温暖化規制のコスト増)や機会(例:再エネ需要拡大、新規技術の採用)を挙げ、それらがどのように戦略に反映されているかを説明する。場合によってはリスク・機会ごとに状況説明(バリューチェーン分析やシナリオ分析の結果など)を加えることで、具体性を高める。

現在・将来の財務的影響予測

IFRS S1では「リスク・機会が当期および将来(短・中・長期)に企業の財政状態・業績・キャッシュ・フローに与える影響」を定量的・定性的に開示することが求められている。これにならい、サステナビリティ施策によるコスト増減や新規投資の影響などを説明する。たとえば、気候シナリオを使って今後10年で収益構造がどう変化しうるか、排出規制の強化がコストにもたらす影響度などを示すと、投資家への説得力が高まる。過去実績や影響額が把握できる場合は具体的数値も併記する。

気候レジリエンス

気候変動リスクを念頭に、シナリオ分析等を通じた戦略のレジリエンス評価を記載する。IFRS S2では、定められたシナリオを用いて企業の戦略・事業モデルが気候変動の進行にどれだけ適応可能か(気候レジリエンス)を評価することを要求している。実務上は、例えば代表的な温暖化シナリオ(2℃シナリオ等)に沿って、各事業の収益やコスト構造がどう変化するか、政府規制や市場変化を踏まえた場合の企業価値への影響等を分析し、その結論を開示する。シナリオの前提条件や分析手法も簡潔に説明する。

物理的レジリエンス

自然災害等の物理リスクに関するレジリエンスも、戦略説明に含める。近年の異常気象や自然資源の変動が事業に及ぼす影響と、その対応策(例:サプライチェーン多元化、耐災害設備投資など)を開示する。これにより、戦略が気候変動や環境変化の不確実性に耐えうるものであることを示す。

5.指標および目標

IFRS S2と整合させつつ、GHG排出量(Scope 1/2/3)、気候関連リスク・機会の指標、気候対応の資本投下、内部炭素価格、報酬制度への連動、そして削減目標などを一体的に開示するよう求めています。下記ではその内容について解説します。

温室効果ガス(GHG)排出

SSBJ(気候基準案)では、GHG排出量(Scope1, 2, 3)の開示が要求される。特にIFRS S2では「Scope 1, 2, 3の温室効果ガス排出量」を算定し報告することが求められている。実務上はGHGプロトコル等に従って、連結対象すべての拠点・事業からの直接・間接排出量を集計する。各スコープごとに測定範囲や算定手法(排出係数の出所)を明示し、数値と基準年比などを提示する。市場ベース基準・ロケーション基準の両方のScope2排出量を開示し、顧客へのエネルギー提供時に含まれるScope3排出量も可能な限り記載するとよい。将来的にはCO2換算係数の見直しやカーボンクレジット利用の情報も追加で示すことが想定される。

気候関連リスク・機会の指標

移行リスク(規制・市場変化)や物理リスク(異常気象)の影響を評価する指標を開示する。例として、移行リスクでは「炭素税引上げによる追加コスト」「化石燃料依存度」、物理リスクでは「過去発生した自然災害損失額」「設備被害率」などが挙げられる。SSBJはTCFDを参考にしているため、TCFDのクロスインダストリ指標(例えば発電量ベースの年間電力消費量やエネルギー効率向上率など)も参考にできる。具体例として、化石燃料由来の製品売上高の割合や、再生可能エネルギー利用率、電力使用あたりの経済価値(売上/消費電力)などを業種別指標として開示するケースがある。これらは、企業の気候戦略の進捗を評価する重要指標となる。

資本投下(Capital Deployment)

気候関連リスク・機会に対応するために投入した資本・投資額を開示する。IFRS S2は「資本投下(キャピタルデプロイメント)- 気候関連リスク・機会に向けて支出した設備投資・資金投入額」を必須指標としている。実務では、例年の再生可能エネルギー設備投資額や脱炭素プロジェクトへの投資総額、設備更新コスト等を開示する。これにより、将来的なCO2削減努力や技術転換への本気度を示せる。資金調達額(グリーンボンド発行額など)も合わせて示すと、資本構成全体での取り組みを伝えやすい。

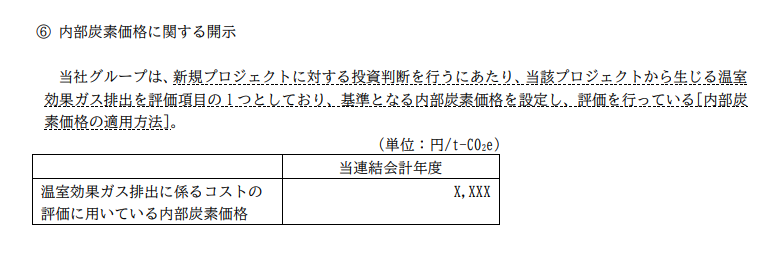

内部炭素価格

企業がカーボンプライス制度を利用している場合、その価格設定と運用について開示する。IFRS S2は「内部炭素価格」についても明示を求めており、適用の有無や設定金額、適用範囲を示す。たとえば、社内でCO₂排出1トンあたり●●円の社内炭素価格を想定し、投資判断や部門間取引で用いている場合はその根拠と運用方法を記載する。これにより、新規投資や設備更新の判断に気候影響を織り込んでいることを説明できる。

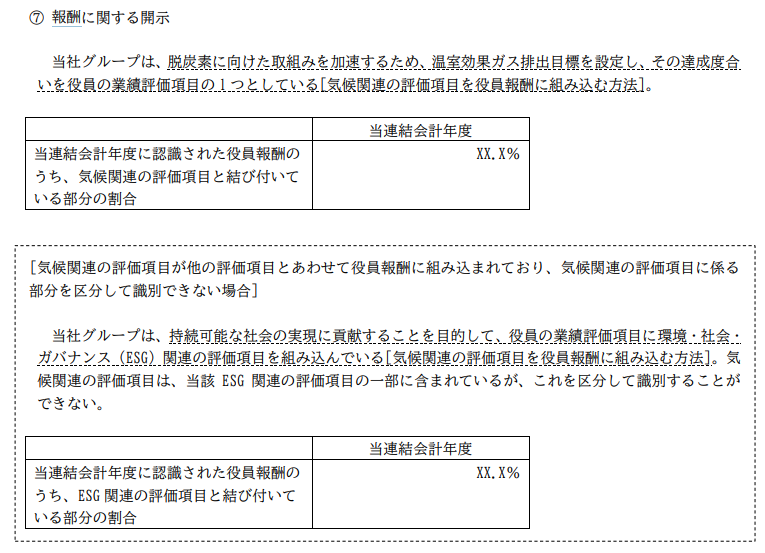

報酬制度

役員・従業員への報酬に気候・サステナビリティ目標を連動させている場合、その内容を開示する。IFRS S2は「報酬(Remuneration)」について、気候関連目標が役員報酬に組み込まれているか、その割合などを開示するよう指示している。具体的には、経営者賞与の評価項目に再エネ導入や排出削減達成度が含まれていれば、その指標と配分率、評価方法を説明する。例:「社長賞与●%はグリーン投資目標の達成度に連動」などと明示することで、経営層が気候課題に対するインセンティブを持っていることを示せる。

目標(Targets)

長期・短期の温室効果ガス削減目標や再エネ比率目標などを具体的に開示する。目標の期間(達成年度)と範囲(Scope1/2/3含むか)、基準年と目標値(削減%、絶対量など)を明記するのが実務ポイントである。さらに、その目標が科学的根拠や国際協定目標(例:パリ協定1.5℃シナリオ)に基づく旨や、検証機関(SBTi認証など)による裏付けがあれば追記する。目標設定後の進捗状況は別の指標でモニタリングし、その数値も最新期まで開示すると透明性が高まる。なお、GHG排出目標と排出量指標は連動しており、目標達成度評価に直結するため、併せて開示する。

6.後発事象

決算日(報告期間末日)後の重要な出来事も開示対象となる。たとえば、期末後に重大な気候災害が発生した場合や、サプライチェーンの再編、法規制の新設などがあれば、どのように業績やリスクに影響するかを説明する。SSBJ基準では「企業のバリュー・チェーンに重大な変化があった場合」等の記載事例が示されており、該当する場合は具体的事象とその影響、対応を注記する。これにより、報告書提出直前までの企業活動を包括的に伝えることが期待される。

引用有価証券報告書の作成要領(サステナビリティ関連財務開示編)

https://www.ssb-j.jp/jp/news_release/402849.html

SSBJ基準案の概要

https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/20240628.pdf

IFRS S2 IFRS® Sustainability Disclosure Standard

https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/english/2023/issued/part-a/issb-2023-a-ifrs-s2-climate-related-disclosures.pdf?bypass=on