本記事は金融庁「第9回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 」(2025年10月30日)での議題を元に作成しております。

1. 国際的な開示・保証動向

欧米を中心にサステナビリティ報告の制度化が急速に進んでいます。EUのCSRD(企業持続可能性報告指令)では開示義務化と同時に限定保証を導入し、最終的には全開示項目に対する合理的保証を要請する方針です。一方、英国はISSB準拠の国内基準(UK SRS)を2025年6月に草案公表し、登録制による任意保証制度を提示しています。オーストラリアは気候情報開示義務化に伴い合理的保証を要求し、体制整備を進める予定です。フランス・ドイツでは監査法人等による限定保証が想定され、フランスはH2Aという保証者統一監督機関の設置を進めています。米国は2024年3月にSECの気候開示規則が公表されたものの訴訟で執行が停止され、不透明な状況が続いています。これらの動きは2023年6月にISSBが発行したIFRSサステナビリティ基準(IFRS S1/S2)とも呼応しており、各国はこれら国際基準に整合する形で制度設計を進めています。

引用:https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20251030/01.pdf

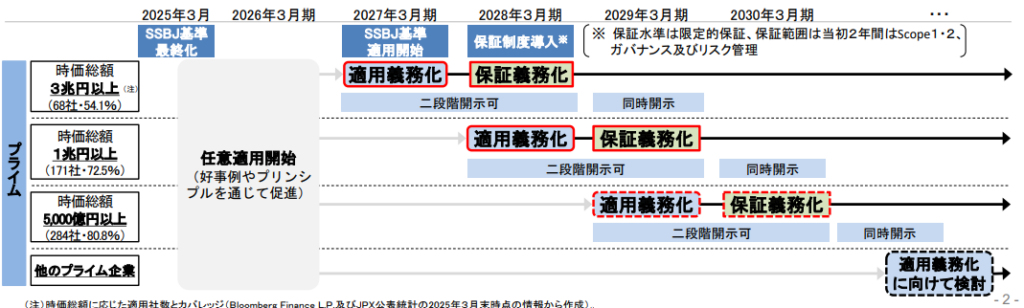

2. SSBJ基準適用義務化のスケジュールと対象企業基準

金融庁はプライム市場上場企業を対象に、企業規模に応じ段階的にSSBJ(サステナビリティ開示)基準の適用を義務付ける方針を示しました。時価総額3兆円以上の大企業は2027年3月期から、3兆円未満1兆円以上は2028年3月期から、1兆円未満5,000億円以上は2029年3月期から適用開始としています。時価総額5,000億円未満については現時点では今後検討するとされています(当面は適用外)。対象判定には直近5事業年度末の平均時価総額を用いる予定で、「直近5期平均が1兆円以上かつプライム上場企業」が基本基準です。ただし、上場5年未満企業や再編直後などの特殊ケースは別途検討中です。以上の適用開始年度から2年間は、財務情報とサステナビリティ情報の開示タイミングをずらす「二段階開示」が経過措置として認められます。有価証券報告書の提出期限については、二段階開示期間を含めて現行通り「事業年度終了後3月以内」に据え置く方針です。

引用:https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20251030/01.pdf

3. 二段階開示期間と提出期限の取扱い

適用初年度およびその翌年の2年間を「新制度への準備期間」と位置づけ、二段階開示を認める方針です。すなわち1年目は従来通り財務情報優先で先に提出し、サステナビリティ情報は後日補足する形、2年目も同様とします。3年目以降は一括開示へ移行する予定です。また、有価証券報告書の提出期限延長については検討しましたが、海外動向(CSRD等)や早期開示要請の声も踏まえ、最終的に「延長せず現行の事業年度終了後3か月以内」とする方針が固められました。

4. 制度改正の実装スケジュールと開示事項の整備

新制度導入に向け、内閣府令(企業内容開示府令)の改正案が策定中です。変更点にはSSBJ基準の適用基準の明記や新設項目(例:重要な契約等の開示拡充)などが含まれ、パブリックコメントは2025年11月頃に行われる見込みです。改正府令は2026年初頭に公布・施行される予定で、具体的運用ルールは金融庁長官告示によって定められます。告示・ガイドライン整備では、「サステナビリティに関する考え方及び取組」の記載方法や、参照開示(他資料へのリンク)に関する留意事項も明確化される見込みです。また、改正の施行に当たっては既存契約等の取扱い(施行前締結契約の開示範囲)や企業の準備期間など実務的配慮が求められており、施行後最初の開示年度に向けて周知が進められています。

5. 第三者保証制度の概要

制度では開示情報の信頼性確保のため、国際基準レベルの品質管理下で保証を実施する方針です。保証の開始時期は、サステナビリティ開示基準の適用開始年度の翌年からとなります。保証水準は限定的保証に限定し、合理的保証への移行は検討しない方針です。初期の保証範囲はScope1・2排出量、ガバナンス及びリスク管理情報に限定し、3年目以降は国際動向等を踏まえて拡大を検討します。保証業務の品質管理・倫理規律等は、ISSA5000相当、ISQM1、IESSAといった国際基準に整合した基準に準拠します。

保証業務提供者の登録要件

保証提供者は監査法人・非監査法人を問わず登録制とし、一定の財務基盤・人員体制が要件です。登録法人には業務執行責任者(パートナー)を置き、サステナビリティ保証に必要な専門研修の修了などを義務付けます。また保証対象企業の規模や特徴に応じた品質管理体制や監査基準遵守体制を整備し、一定以上の資本・負債等による財務的基盤を確保することが求められます。

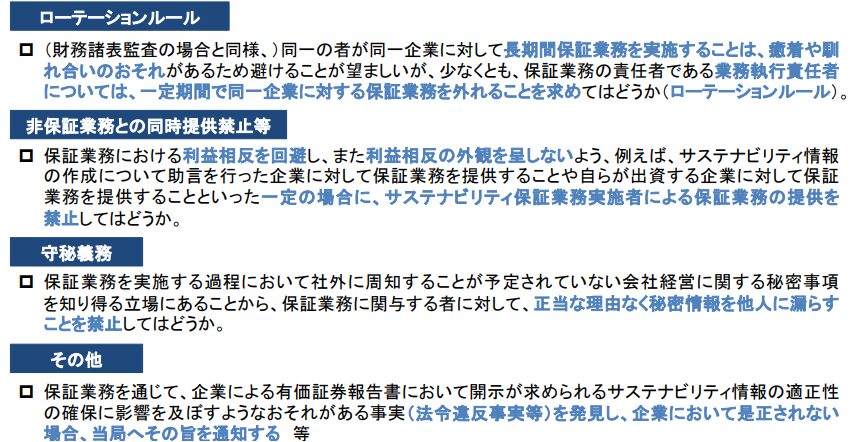

行為規制・監督体制

登録業者には守秘義務の厳守、保証以外のコンサルとの兼業禁止、業務執行責任者の7年毎ローテーション(報告期間7期)など国際倫理基準レベルの行為規制などが検討されています。また、金融庁による登録・検査監督の対象とし、当面は金融庁が監督責任を担い、将来的には自主規制機関設立も検討されます。

引用:https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20251030/01.pdf

6. 任意保証の考え方と開示要件

SSBJ基準適用外の情報や義務対象外企業による自主的保証(例:義務企業のScope3保証や非対象企業の任意保証)については、開示信頼性向上に資すると評価されています。そのため、企業が任意保証を受ける場合、以下3要件を満たせば有価証券報告書に保証報告書を添付可能とする案が示されています。

(1)保証対象の開示情報がSSBJ基準に基づくこと

(2)保証人が登録済み保証業務提供者であること

(3)保証業務が登録業者の遵守基準に沿って実施されていること

上記の要件を満たさない場合は、投資家誤認防止のため保証報告書の添付を認めず、有価証券報告書に保証を受けた旨を記載する際も、保証者名・登録状況・遵守基準等を開示するよう求められます。

7. GX-ETS等関連制度との整合性

日本ではGXリーグの下でGX-ETS(排出量取引制度)も2026年度から本格稼働予定です。改正GX推進法により一定規模以上のGHG排出事業者はGX-ETS参加が義務化され、その排出量算定・報告には第三者検証(verification)が求められます。これはサステナビリティ開示制度におけるScope1・2保証と整合し、企業のカーボン情報開示の信頼性向上に寄与する仕組みです。GX-ETS制度と連携し、双方の検証・保証が補完的に機能するような情報整備と推進体制が整えられる見込みです。

8. 企業が初年度~2年目に準備すべき事項

適用初期企業は、以下の実務的準備を進める必要があります。まず適用対象判定ルール(5期平均時価総額など)に基づき自社適用時期を確認し、必要に応じて社内周知を行います。開示対象項目(Scope1/2, ガバナンス, リスク管理等)についてはデータ収集・精査体制を早期に整備し、社内コントロールを強化します。開示項目のうち任意保証を行う可能性があるものは、事前に保証業務提供者との連携を検討するとともに、品質管理・モニタリング体制を確認します。担当責任者・部門の選定、教育訓練や社内規程の整備も重要です。また、二段階開示スケジュールへの対応や、財務情報提出との連携に留意しつつ、有報提出期限(現行3か月以内)に変更がない点も認識しておきます。以上の準備項目をチェックリスト化し、ガバナンス層及び担当部門間で役割分担・スケジュール管理することが求められます。

引用

IFRS

https://www.ifrs.org/news-and-events/news/2023/06/issb-to-issue-ifrs-S1-ifrs-S2/

パブリックコメント

https://public-comment.e-gov.go.jp/pcm/download?seqNo=0000265535

第9回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ

https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20251030.html