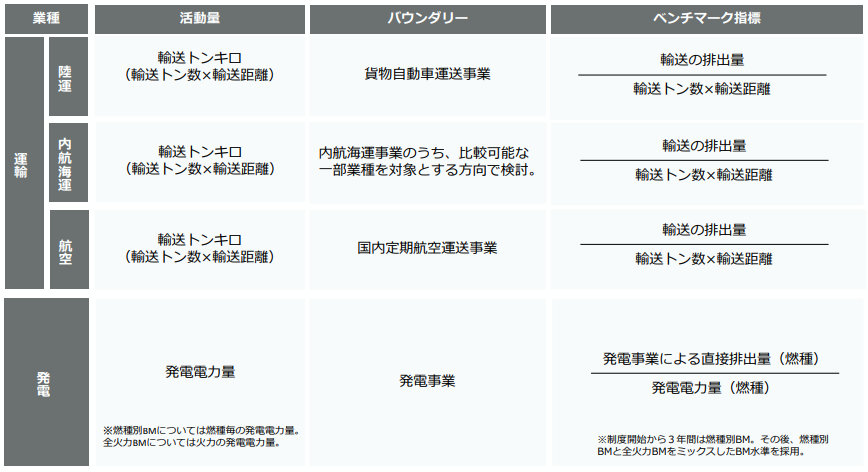

GX-ETSにおける発電部門では、まず燃料種別の発電電力量を基準にしたベンチマーク(BM)を導入し、初期3年間は燃料別BMを適用されています。その後に燃料別BMと火力全体平均BMを混合する段階的移行とし、さらに将来的に全電源平均BMへの移行も視野に入れる設計が示されています。一方、GF(グランドファザリング)方式ではエネルギー起源CO₂を年率1.7%で、プロセス起源CO₂を年率0.3%で削減する案が提示されました。活動量変動への対応としては、基準期間比±7.5%超の変動をトリガーに、エネルギー効率の改善率を勘案して割当調整を行うルールが検討されてます。また、一部の高炉還元や石灰石・ドロマイト分野では上位50%と32.5%の差が僅少(1~2%)であることから急激な割当減少は生じず、2030年度までの緩やかな削減(0.3%/年)で対応する方針が示されています。

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

1. ベンチマーク移行設計(燃料別→全火力平均→全電源)

発電事業者には、各燃料ごとに発電電力量を指標とするベンチマークが設定される見込みです。具体的には制度開始から3年間は火力発電設備を燃料種別(石炭、LNGなど)に分けた燃料別BMを適用し、その後は燃料別BMと火力全体平均BMを段階的に組み合わせた新たなBM水準に移行する方針とされています。この混合方式では、初期の燃料別厳格化から徐々に業種横断的な基準へと移ることで、急激な負担増を抑えつつ公平性を高めることが目指されています。最終的には火力以外の全電源を統合したベンチマーク指標への一本化も検討対象に入れており、発電部門全体の効率改善を促す設計となっています。

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

2.GF削減率の設計(エネルギー起源1.7%、プロセス由来0.3%)

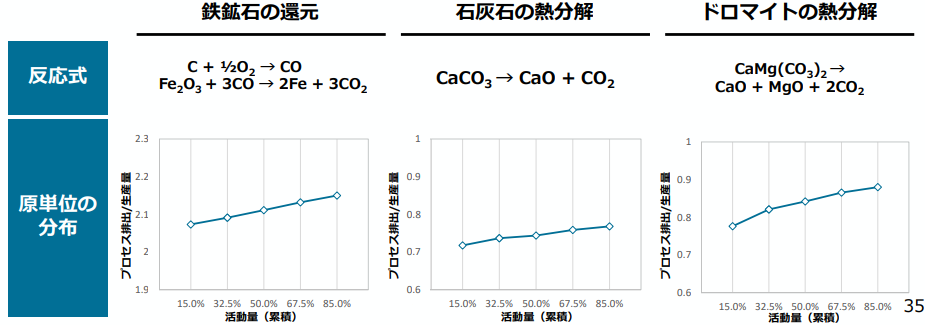

GF方式のもとでは、基準年度の排出量に対して毎年一定率で削減する形で割当て水準が決まります。エネルギー起源CO₂(燃料燃焼起因排出)については、既に導入済みの低炭素燃料(都市ガス等)への転換率を踏まえ、残りのエネルギーをBMと同様の10年スパンで都市ガスレベルまで削減すると年率1.7%相当の低減になると試算されています。プロセス由来CO₂(製造工程で不可避に発生するCO₂)については、改善余地をBM対象製造業並みとみなし、2030年度までの5年間で累計1.5%(年率約0.3%)の削減率を設定する案が示されています。この0.3%/年という緩やかな削減幅は、製鉄高炉還元や石灰石熱分解といった分野で上位50%と32.5%ラインの差が1~2%程度であることを踏まえたものであり、過度な割当減少を回避して企業活動の安定性を確保する措置と位置づけられています。

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

3.活動量の変動への対応

GF割当ルールでは、事業活動量の大幅変動時に割当を調整する指針が検討されています。具体的には、各事業所の2年間平均の生産量(活動量)が基準期間から±7.5%以上変動した場合をトリガーとし、その際のエネルギー消費原単位の変化率を評価する方式が示されました。生産増により燃料使用量が7.5%以上増えたケースでは、原単位(CO₂/エネルギー消費)の改善率が7.5%以上と証明できる場合に限り割当量を維持し、証明できない場合は割当量を減らす。逆に生産減で燃料使用量が7.5%以上減少した場合は、原単位の増加率が7.5%未満であれば割当量を追加し、そうでなければ割当量を維持するといった具合です。この運用により、省エネ努力で効率が高い状態にある事業所の責められない措置としつつ、活動量変動に応じて過不足なく割当調整を行うことが狙いとなります。また、小規模な発電所(年間原油換算1,500kL未満)は個別調整を簡素化し、同グループ全体の活動量変動(±7.5%)で一括調整する仕組みも例示されています。

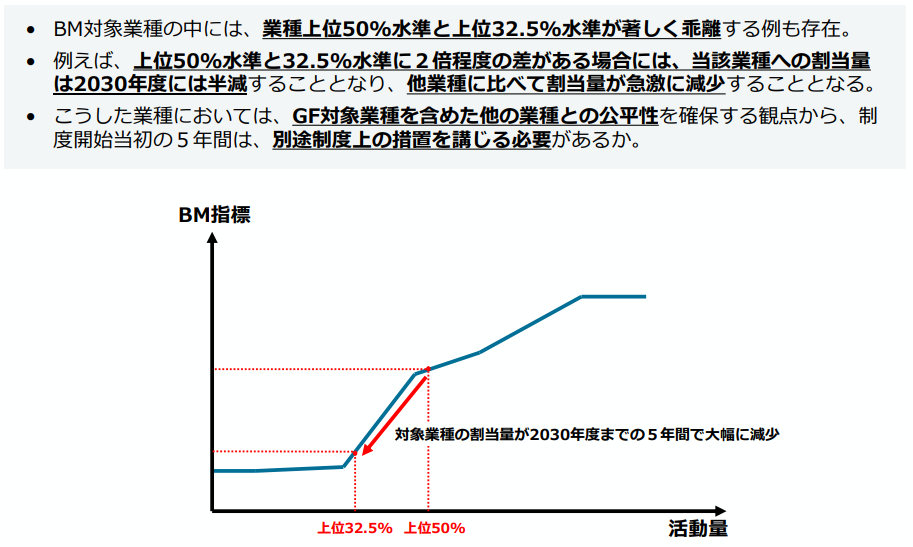

4.緩和措置

割当対象者間でBMラインを変える際に割当量が急激に低下する懸念があります。プロセス排出分野(鉄鉱石還元、石灰石・ドロマイト熱分解等)では、上位50%ラインから上位32.5%ラインへの原単位の乖離が1~2%程度と極めて小さいことが確認されています。このため、制度移行時における急激な割当激減のリスクは限定的であり、追加的な緩和策(5年間の猶予措置など)は現状想定されていません。またGF削減率についても2030年度まで5年間の枠組みで0.3%/年(合計1.5%)とすることで、初期段階における割当変動を平準化し、企業負担の急増を和らげる配慮がなされています。

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

引用

ベンチマーク・グランドファザリングの割当水準の考え方等についてhttps://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

排出枠の割当てにおける勘案事項https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/003_03_00.pdf

第4回排出量取引制度小委員会

https://www.env.go.jp/council/06earth/y0610-14a.html