GX-ETS第2フェーズ(2026年度開始)では、排出枠の無料割当てにベンチマーク方式(BM方式)とグランドファザリング方式(GF方式)が導入されます。業種の特性に応じて両方式を組み合わせ、さらに早期削減やリーケージリスク等への配慮も行われる予定です。本記事では、第4回排出量取引制度小委員会(2025年10月開催)の議論を基に、BM方式とGF方式それぞれの仕組みと割当設計のポイントを解説します。

1.GX-ETS第2フェーズにおける割当設計の概要

GX-ETSは、日本のGXリーグにおいて導入される温室効果ガス排出量取引制度です。2023~2025年度の第1フェーズ(試行期間)を経て、2026年度から排出取引市場が本格稼働する第2フェーズに移行します。第2フェーズでは、直近3年間の平均で年間CO2排出量が10万トン以上の事業者が制度対象となり、排出量に見合った排出枠を毎年保有する義務を負います。事業者は国の指針が示す排出削減水準に従って、自社の割当申請量を算定し、第三者機関の検証を経て政府に申請します。

割当水準

割当量の算定方法としては、大きくベンチマーク方式(BM)とグランドファザリング方式(GF)の2種類が導入されます。エネルギー多消費型など業種特性の考慮が必要な分野では業種別に定めたベンチマークに基づき割当量を計算し、逆にベンチマーク策定が難しい分野では過去の排出実績に基づくGF方式で割当てる方針です。つまり、業種ごとに適切な手法を選択し、BM方式とGF方式を組み合わせて制度全体の割当設計が行われます。

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/002_03_00.pdf

なお、割当量の配分にあたっては、各社のこれまでの排出削減努力や競争力への影響にも配慮されます。具体的には、ベンチマーク方式・GF方式による算定結果をベースにしつつ、早期に排出削減を行ってきた企業へのインセンティブ、海外への産業移転(リーケージ)のリスク緩和、現在効果が出ていない技術開発投資の考慮などの調整措置が検討されています。以下、BM方式とGF方式の仕組みとその割当水準設定の考え方を詳述します。

2.ベンチマーク方式(BM方式)による割当

BM方式は、製品や生産活動あたりのCO2排出量(排出原単位)の指標である「ベンチマーク」を基に各社の割当枠を算出する方法です。同業種内で排出効率の高い上位企業の水準値(トップランナー水準)をベンチマークと定め、各社の生産量に乗じて許容排出量を計算します。例えばEUの排出量取引制度(EU-ETS)では、域内でもっとも効率の良い上位10%の設備の排出原単位がベンチマーク基準とされ、これに各社の活動量を掛けて無料割当量を決定しています。BM方式は生産量に比例して配分されるため、市場成長への対応がしやすく、生産効率の改善インセンティブを与える利点があります。

GX-ETSでも、このBM方式が多くの製造業分野で採用される見通しです。具体的には、制度開始直前の3年間(2023~2025年度)の平均生産量を「基準活動量」とし、各業種ごとに設定した目指すべき排出原単位(ベンチマーク水準)を乗じて初年度の割当量を算定します。さらに、このベンチマーク水準は年度ごとに段階的に引き下げられ、2030年前後まで徐々に厳格化される設計です。言い換えれば、初年度の許容排出原単位を毎年Y%ずつ減少させることで、時間の経過とともに各社への無料割当量(排出枠上限)を削減していきます。

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

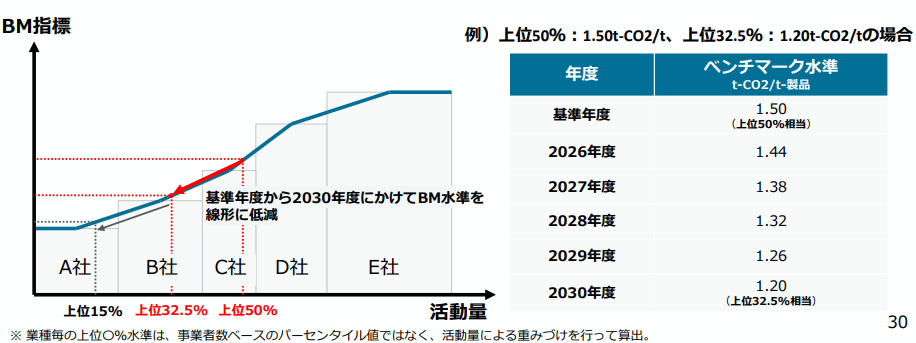

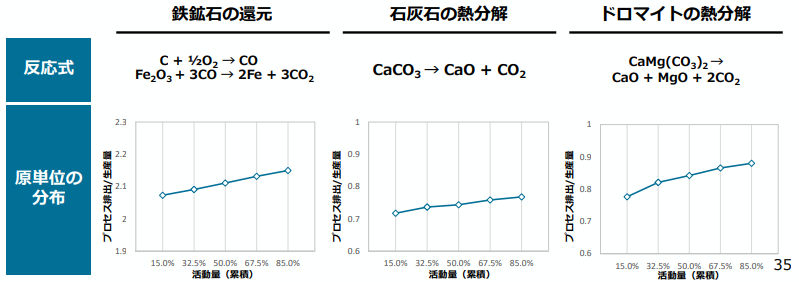

ベンチマーク水準の具体的な設定について、第4回小委員会では次のような考え方が示されました。基準年度(制度開始時点)の業界平均的な排出原単位を「上位50%水準」と仮定し、そこから5年後の2030年度に向けて「上位15%水準」との中間にあたる上位32.5%水準まで改善することを目標とします。これは、省エネ法等に基づく取組状況から見て、業界全体がトップランナー(上位15%相当)の効率に到達するには約10年を要することを踏まえ、5年程度ではその中間程度までが現実的との判断によります。例えば排出原単位が基準年度で1.50 t-CO2/製品であった業種では、2030年度に1.20 t-CO2/製品まで改善することを想定し、その間を直線的に結んだ年次目標を設定するイメージです。

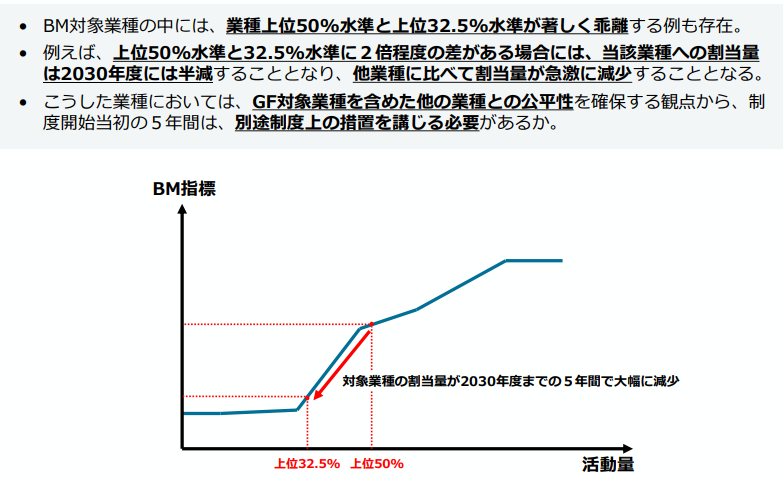

このようにBM方式では、年々厳しくなるベンチマーク基準を適用することで、企業に継続的な排出原単位の削減努力を促す狙いがあります。ただし、業種によっては基準年度時点の上位企業と中位層との効率乖離が大きく、短期間でベンチマーク水準を引き下げると一部の企業に過度な負担が生じる恐れも指摘されました。そこで、BM方式適用業種の中でも特に上位と中位の差が大きい業種については、GF方式適用業種も含めた他分野との公平性を確保する観点から、制度開始当初の5年間は特別な経過措置を設ける検討も行われています。具体策は今後詰められますが、BM水準の引き下げペースを緩和するなどの対応が想定されます。

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

3.グランドファザリング方式(GF方式)による割当

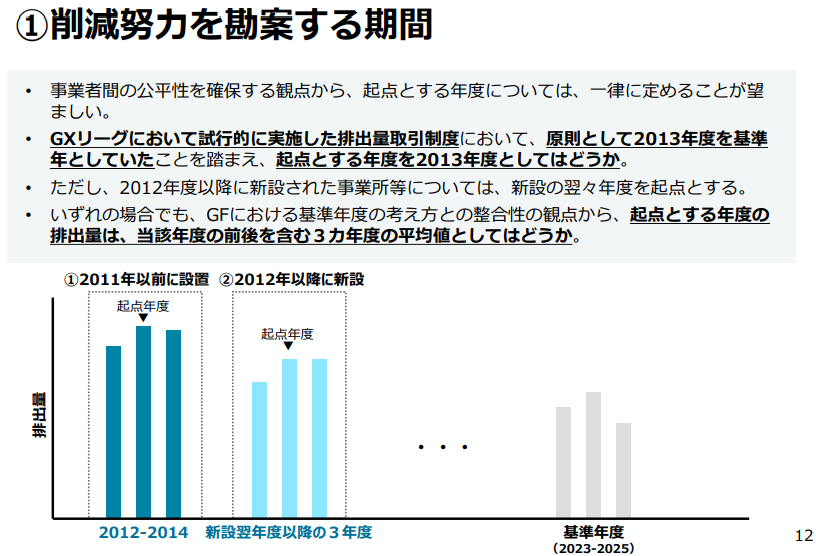

GF方式は、各事業者の過去の排出実績値を基に将来の割当量を決定する方法です。直近数年間の実績排出量の平均値を基準排出量とし、そこから一定の削減率で毎年割当量を減らしていきます。GX-ETS第2フェーズにおいては、2023~2025年度の平均排出量を基準排出量とし、初年度以降の各年度の割当量=基準排出量×(1 – 年数×Y%) という直線削減の算定式が示されています。例えば基準排出量が100万トンCO2の企業で年Y%の削減率が設定された場合、初年度の割当量は100万トン、次年度は100万×(1–Y)%、その次年度は100万×(1–2Y)%という具合に逓減していきます。

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

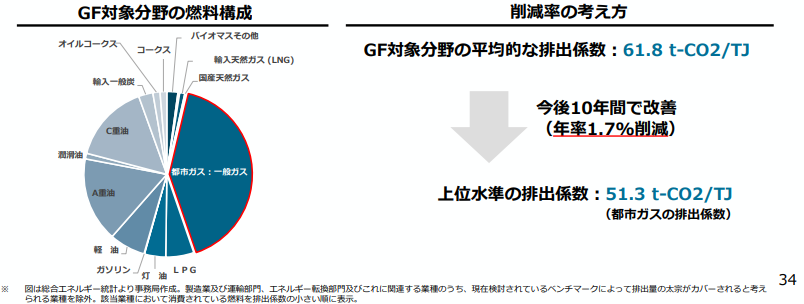

GF方式では、削減率Y(年率)の設定が制度全体の野心度を左右します。第4回小委員会で示された考え方では、エネルギー起源CO2については燃料転換による削減ポテンシャルの試算から年率約1.7%の削減がひとつの目安として挙げられました。現在GF方式の対象となる分野では既にエネルギー使用の約4割が都市ガス等の低炭素燃料へ転換済みであり、残りのエネルギーについて今後10年程度で都市ガス相当の排出係数まで引き下げるには年1.7%程度の改善ペースが必要との試算によるものです。一方、製造プロセス由来のCO2(原料由来排出など)については、技術的な削減手段が限定的であるため、エネルギー起源よりも緩やかな削減率が検討されています。具体的には、プロセス排出分野では年率0.3%(5年間で合計1.5%減)程度の削減率としてはどうか、との案が示されています。このように、GF方式の削減率は排出源の性質に応じて区分し、エネルギー起源CO2とプロセス由来CO2で異なる水準を設定する可能性があります。

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

GF方式は過去実績を基準とするため、公平性の観点では「すでに削減努力を進めてきた企業ほど将来の割当量が少なくなる」傾向が避けられません。そこで、前述のようなBM方式との組合せ設計の中で、早期削減企業に不利とならない措置も検討されます。GF方式単独では各社横並びの削減率適用ですが、必要に応じて前倒しで削減してきた企業に追加枠を与えるなどの調整策も、制度設計上議論の俎上に上っています。

4.割当設計における公平性確保と今後の展望

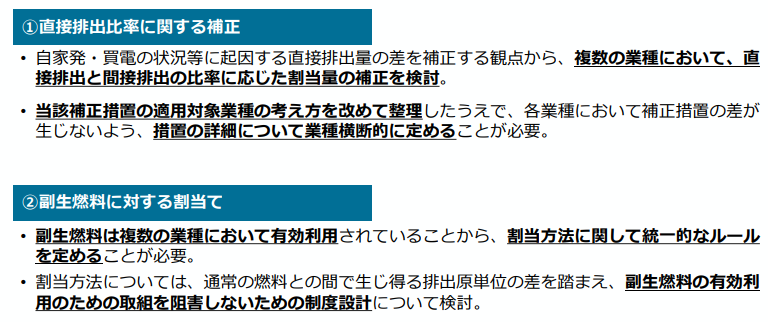

BM方式およびGF方式による割当設計を軸としつつ、制度の公平性・実効性を高めるための横断的な調整も行われます。第一に、事業者ごとの排出構造の違いへの配慮です。例えば、自社で発電しているか購入電力に依存しているかといった違いにより直接排出量に差異が生じるため、業種横断的に直接排出と間接排出の比率に応じて割当量を補正する仕組みが検討されています。また、製造業など複数業種で副生ガス・副生燃料(製造工程の副産物として発生する可燃性ガス等)をエネルギー利用しているケースがあることから、これらを有効活用する事業者が不利とならない統一ルールも必要とされています。具体的には、副生燃料を通常の化石燃料の代替として利用した際に生じる追加排出分については、通常燃料との差分をGF方式で別途割り当てることで、副生燃料活用による排出増加分を実質相殺する設計が検討されています。

第二に、前述した早期削減努力やリーケージリスク、研究開発投資の考慮です。例えば、既に自社の排出原単位を業界平均以上に削減してきた企業が正当に評価されるよう、何らかの追加的な割当枠の付与や削減率設定上の優遇措置が議論されています。また、国際競争力の観点から排出コスト増による海外移転の恐れがある業種(いわゆる炭素リーケージリスクの高い産業)には、無償割当量を手厚く配分するなどの措置も検討対象です。同様に、現在は排出削減に寄与していないものの将来の脱炭素に資する研究開発への投資について、一定の考慮を加える提案も出されています。これらの勘案事項については、制度詳細設計の中で引き続き審議される予定であり、次回以降の小委員会では具体的措置や数値目標が議論される見通しです

引用:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/003_03_00.pdf

以上のように、GX-ETS第2フェーズの割当設計は、BM方式とGF方式それぞれのメリットを活かしつつ、公平かつ効果的に排出削減を促す工夫が凝らされています。企業のサステナビリティ推進部門の実務者にとっては、自社が属する業種でどちらの方式が適用されるか、設定されるベンチマーク水準や削減率がどの程度の水準になるかが重要な関心事となるでしょう。政府による最終的な制度設計は今後数ヶ月で固まる見通しであり、自社の排出データの把握と、想定される割当量に基づく中長期の排出削減計画の検討が求められます。新制度の詳細に引き続き注目し、適切な戦略策定を進めていくことが肝要です。

引用

ベンチマーク・グランドファザリングの割当水準の考え方等について

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/004_03_00.pdf

排出枠の割当てにおける勘案事項

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/emissions_trading/pdf/003_03_00.pdf

第4回排出量取引制度小委員会

https://www.env.go.jp/council/06earth/y0610-14a.html