⚠️ ご注意:本記事は古い情報を含んでいます。GX-ETS制度の最新情報については、こちらの記事をご覧ください。

2026 年度に義務化が始まる GX-ETS(排出量取引制度)は、2024 年12 月の「GX実現に資する排出量取引制度に係る論点整理(案)」で大枠が示されました。その後、政府は 2025 年7 月に 「排出量取引制度の詳細設計に向けた検討方針」(以下、7 月方針) を公表し、技術仕様・運営体制・罰則などを一段踏み込んで公表しています。

本稿では両資料を突き合わせつつ、制度対象・義務・算定・割当・保証・クレジット・価格安定化の7テーマを深掘りします。すべての記述は 7 月方針の明示事項、またはその資料に言及のある既存制度(温対法、GX リーグ要綱等)に限り、根拠の示されていない数値・例示は削除もしくは「未定」と記載しています。

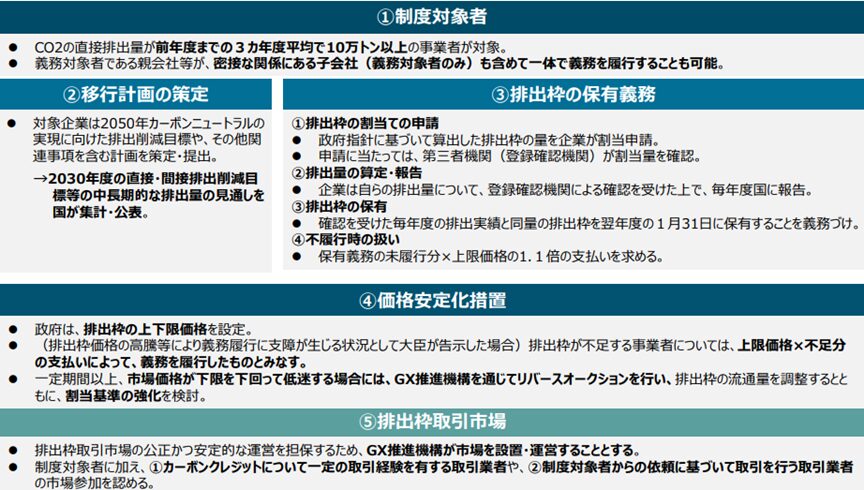

1. 排出量取引制度対象─法人(単体)から事業者へ

引用元:排出量取引制度の詳細設計に向けた検討方針より

12 月整理では「直近3カ年平均で 10 万 t-CO₂以上の法人(単体)」が義務対象でしたが、7 月方針では 事業者と記載されています。

親会社・子会社・兄弟会社をまとめて1事業者とみなせる仕組みであり、企業集団全体での排出削減計画やクレジット調達を一本化できるメリットがあります。

また、平均の計算単位も「3カ年度平均」に改め、法令用語に揃えています。これにより、対象企業数はおよそ 300〜400 社と推計されています。

実務上の論点

制度設計上は「事業者単位」(親会社・子会社一体履行可)で、直接排出10 万 t-CO₂/3カ年度平均が基準 となります。対象の境界整理や按分ルールは省令で詳細化予定だが、10 万 t前後の事業者は対象/非対象が年度で逆転し得るため、早期モニタリングが望ましいです。

2. 排出量取引制度の義務概念とペナルティ─排出枠の償却から保有へ

保有義務の創設

12 月整理は 排出と等量の排出枠を年度内に償却 でした。7 月方針では、翌年度 1 月31 日時点で排出実績と同量の枠を保有していれば履行と判定する方式に転換しています。

ペナルティ係数の確定

12 月整理で 上限価格×1.X 倍とされていた未履行ペナルティは、「1.1 倍」に確定しました。参考ですが、EU ETS や韓国 ETS では罰則体系が異なり、EU ETS は不足1トンあたり 100 €の定額罰金+翌年の枠返納、韓国 ETS は最大3倍または一定額上限を課しています。今後、上限価格そのものが見直される可能性は制度設計上ゼロではないため、資金計画では「上限価格シナリオ」を別途検証しておくと安全です。

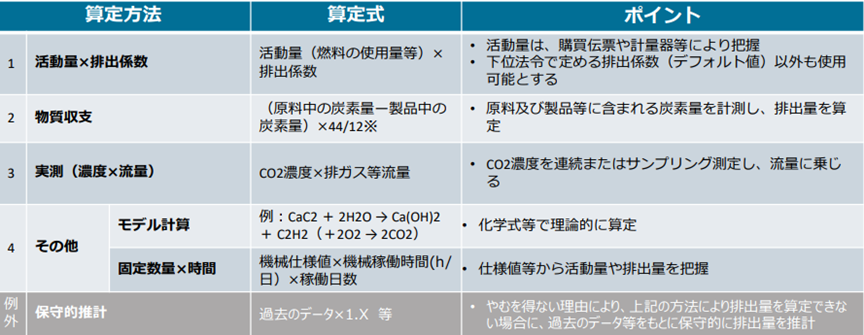

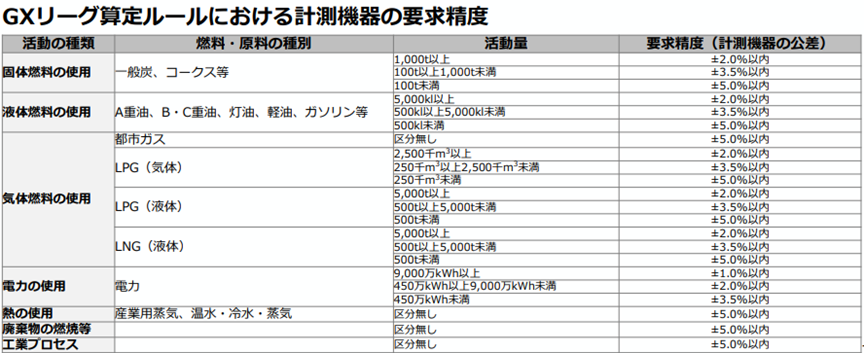

3. 排出量算定─4類型と測定精度テーブル

7 月方針は、排出量算定手法を次の4類型に整理し、計測機器の精度別に ±2.0〜5.0 % の測定誤差許容幅を示しました。この提示で測定精度要件が明確化されたことで、計量機器の精度について確認が推奨となります。

引用元:排出量取引制度の詳細設計に向けた検討方針より

4. 排出量取引制度の排出枠割当─ベンチマーク/GF の選択基準

12 月整理では ベンチマーク or グランドファザリング(GF) を検討と抽象的でしたが、7 月方針は 製造業/発電の専用 WG を立ち上げ、算式(排出強度ベンチ)、基準活動量を年内に確定させるロードマップを公表しました。

ベンチマーク採用に当たっては、恐らく「同業種内の上位X%水準の排出原単位をベンチマークとして設定」を標準値とする EU 型と、「過去実績 − α%としたグランドファザリング方式」を逓減させるカリフォルニア型なども考慮され、産業別の国際競争力・削減ポテンシャル・サプライチェーン波及を多面的に評価します。また新規参入/閉鎖取り扱いにおいて、2026 年以降に新設・廃止した設備の基準活動量をどう補正するかが WG 議題となります。

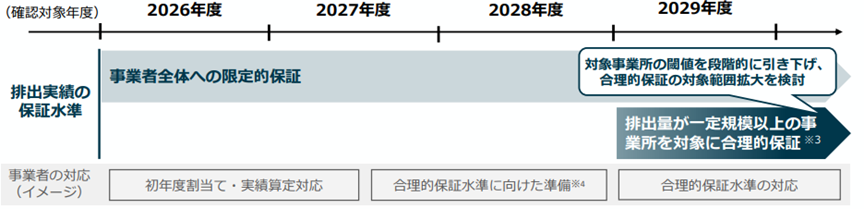

5. 排出量取引制度の登録確認機関─保証水準の段階的強化

登録確認機関(Verification Body)は、ISOやISAEを基盤としつつ、保証水準を2段階で引き上げる方針が示されました。

引用元:排出量取引制度の詳細設計に向けた検討方針より

2026-2028 年を「体制構築集中期間」とし、事業者全体に限定的保証を適用。2029 年度以降に、大規模事業所で合理的保証へ段階的に移行する 方針を示しています。コスト倍率や工数倍率は公表されていませんが、外部監査の工数を数倍と見積もっておく必要があると考えられます。

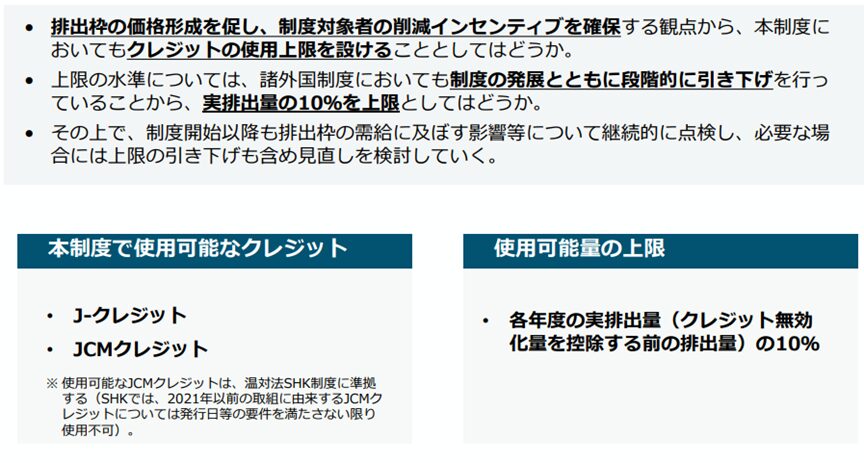

6. 排出量取引制度におけるクレジット─上限 10 %と DACCS/CCS の包摂

7 月方針は、外国 ETS の実績比較を踏まえ 実排出量の最大 10 % を J-クレ・JCM クレジットで相殺可能と提案しました。加えて、DACCS(Direct Air Capture + Storage)、CCS(Carbon Capture & Storage)、BECCS(バイオエネルギー+CCS)など「炭素除去型」プロジェクトを価対象へ追加する方向性を明記されています。

引用元:排出量取引制度の詳細設計に向けた検討方針より

クレジット戦略の論点

企業はJ-クレ/JCM の調達コストと、除去系クレジットのブランド価値を比較し、自社ポートフォリオを設計すると良いと考えられます。JCM サテライト案件の早期権利化や除去系ファンドへの出資は先行者メリットを得る手段にもなり得ます。

7. 排出量取引制度の価格安定化と「みなし保有」

政府は排出枠の上下限価格を設定し、高騰時には「不足量 × 上限価格 」の支払いで義務を履行したものとみなします(=みなし保有)。

市場価格が一定期間下限を下回る場合は、GX推進機構がリバースオークション(排出枠の購入者が、排出枠の保有者に対して入札を行い、最も低い価格を提示した買い手が落札する形式)で排出枠を買い取り、流通量を調整する方針です。みなし保有措置は実質的に上限価格をキャップとする効果があり、排出枠をリスク資産の一種として管理する際は、上限価格シナリオを財務モデルに組み込むことが望まれます。

8.排出量取引制度における想定されるアクションプラン

ガバナンス再設計

事業者単位で義務を負う制度設計に合わせ、環境・財務・SCM 部門を横串にした排出量の管理委員会を設置して権限と KPI を統合すると、排出枠・クレジット戦略の意思決定が迅速化すると考えられます。

排出データ+財務データの統合

排出量(Scope 1,2,3)と財務データを日次で連携し、期末時点での不足リスクや偶発負債を IFRS S2 に整合した形式で可視化するダッシュボード整備が有効です。

クレジット調達戦略

10 % キャップ内で、コスト効果の高い J-クレとブランド価値の高い除去系クレジットを組み合わせ、自社 ESG ストーリーを明確にします。

保証コストとパートナー確保

2029 年度以降に合理的保証へ移行する可能性を踏まえ、検証工数と費用の増加幅を社内試算し、早期に検証パートナーを選定しておくとコスト変動を抑制できます。

ヘッジと投資判断

みなし保有があるとはいえ、上限価格の改訂リスクを考慮し、内部炭素価格を上限より高めに設定して投資評価に組み込むことが望まれます。