Profession-Agnostic(プロフェッション・アグノスティック)制度とは、サステナビリティ情報の保証業務において、公認会計士や監査法人に限定せず、エンジニアリング会社や環境コンサルタントなど、幅広い専門家が保証を担えるようにする仕組みを指します。

2024年に承認された国際サステナビリティ保証基準「ISSA 5000」は、このProfession-Agnosticアプローチを採用しており、日本国内でも金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」において、監査法人以外の第三者機関による保証参入を認める方針が示されています。

従来、財務報告の保証は公認会計士の独占業務でしたが、サステナビリティ情報は環境工学や人権デューデリジェンスといった高度な専門知識を必要とします。本制度の導入により、最適な専門性を持つ担い手が保証を提供することで、情報の透明性と信頼性が飛躍的に高まることが期待されています。

本記事では、Profession-Agnostic制度の背景、必要性、ISSA 5000における位置付け、そして企業にとってのメリットと留意点について解説します。

1. Profession-Agnostic制度の背景

本制度が導入される背景には、サステナビリティ情報開示の義務化と、既存の保証リソースの不足という課題があります。

サステナビリティ情報開示の義務化

SSBJ基準(日本版ISSB基準)やEUのCSRD(企業サステナビリティ報告指令)により、企業には財務情報と同等の信頼性を持つサステナビリティ情報の開示が義務付けられつつあります。

特に温室効果ガス(GHG)排出量や生物多様性データなど、科学的根拠に基づく情報の正確性が求められています。

既存の保証制度の限界

従来の財務監査プロセスは会計の専門家によって行われてきましたが、サステナビリティ保証には以下のような課題がありました。

- 専門性のギャップ: 会計士だけでは、GHG算定の技術的妥当性や人権リスクの評価が難しい。

- リソース不足: 開示義務化に伴う保証需要の急増に対し、公認会計士の人数だけでは対応しきれない。

こうした課題を解決するため、多様なバックグラウンドを持つ専門家を保証の担い手として認める「Profession-Agnostic」への転換が不可欠となりました。

2. Profession-Agnostic制度の概要

Profession-Agnostic制度は、IAASB(国際監査・保証基準審議会)の新基準「ISSA 5000」の中核をなす概念です。

基本構造

サステナビリティ情報の保証業務を行う実務者に対し、特定の資格(公認会計士など)を要件とせず、代わりに「独立性」「品質管理」「倫理規定」といった能力要件を満たすことを求めます。

これにより、以下のような機関が対等な立場で保証業務を提供できるようになります。

- 監査法人

- ISO認証機関(ISO 14065認定機関など)

- 環境・エンジニアリング系の第三者検証機関

保証の対象範囲

- 環境分野: GHG排出量(Scope1,2,3)、水資源、廃棄物など。

- 社会分野: 人的資本(ISO 30414)、人権デューデリジェンス、サプライチェーン管理など。

- ガバナンス分野: リスク管理体制、コンプライアンスなど。

3. Profession-Agnostic制度のメリットと課題

メリット

- 専門性の向上: 環境工学や化学の専門家が直接検証を行うことで、技術的なデータの信頼性が高まります。

- 選択肢の拡大: 企業は自社の開示内容(環境重視か、人的資本重視か等)に合わせて、最適な強みを持つ保証機関を選択できます。

- コストの最適化: 競争原理が働くことで、過度な保証コストの高騰を抑える効果が期待されます。

課題と対策

- 品質の均一化: 監査法人とその他の機関で、保証の品質にばらつきが出る懸念があります。これに対し、日本では登録制度や統一された品質管理基準(ISQM相当)の適用が議論されています

- 倫理規定の遵守: 独立性の確保(利益相反の禁止など)について、会計士以外の専門家にも厳格なルール適用が必要です。

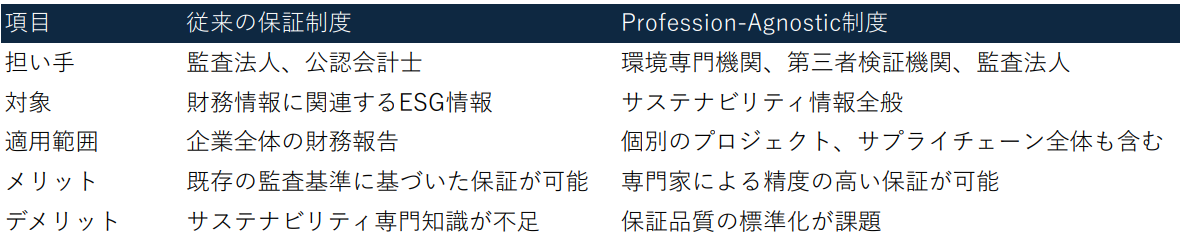

4. Profession-Agnostic制度と既存の保証制度の比較

Profession-Agnostic制度と従来の監査制度には、大きな違いがあります。

5. まとめ

Profession-Agnostic制度は、サステナビリティ情報の保証を「会計士の独占業務」から「多様な専門家の協働領域」へと開放する画期的な仕組みです。

2025年以降、企業はサステナビリティ情報の開示において、自社のデータ特性に最も適したパートナー(保証機関)を選ぶことが戦略的に重要になります。ISSA 5000の普及とともに、この新しい保証エコシステムは急速に拡大していくでしょう。